|

||||

|

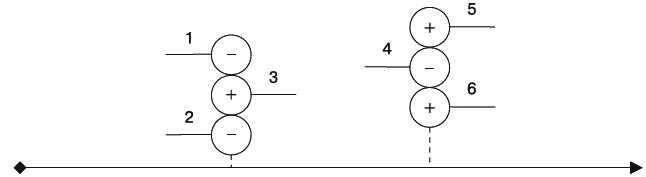

Глава 13 События Письменность выявила еще одну особенность организации информационной системы учета, раньше задумываться над которой бухгалтеру было ни к чему. Прояснилась сущность того, что в обыденной жизни называют событием, а в бухгалтерском учете фактом хозяйственной деятельности, или фактом хозяйственной жизни. Стало очевидным, что фазы существования объектов, т. е. сами объекты в их временной протяженности, как правило, располагаются не хаотично, а в строгой последовательности. Данная строгая последовательность в существовании объектов возникла не с начала хозяйственной практики человека, а частично с того периода, когда человека перестало удовлетворять ведение натурального хозяйства и он приступил к обмену. Возмездные отношения, на которых базируется современная экономика, предопределяют моменты прихода и расхода обмениваемых объектов: расход одного совпадает с приходом другого. То есть вы отдаете одну вещь, которая из вашего имущественного комплекса выбывает, а взамен получаете другую вещь, которая в ваш имущественный комплекс поступает (рис. 16). Момент, в который это происходит, и представляет собой событие.  Рис. 16. Совмещение расхода одной вещи и прихода другой вещи в одном событии Другой причиной возникновения событий в системе учета является, как ни странно, человеческая речь. Если отождествлять объект с его названием, тогда при переименовании исчезает один и на его месте возникает другой объект, т. е. имеем ту же самую ситуацию, что и на представленном рисунке. Частным случаем переименования, хотя несомненно более распространенным в практике, является переработка в производстве. Например, в химическое производство поступает исходный материал, а из химического производства выходит готовый продукт, представляющий собой совсем другое, отличное от исходного вещество. Понятно, что исходное вещество превратится в конечное вещество в какой-то момент времени, представляющий собой отдельное событие. С точки зрения глобальной системы учета, объемлющей всех субъектов, переименование и обмен объектов различны, но в рамках локальной системы, заключающей в себе одного пользователя, переименование и обмен можно рассматривать в принципе как аналогичные события. Естественно, обменять можно одну вещь на две, точно так же как из одного исходного продукта переработки можно получить несколько либо, наоборот, из нескольких исходных продуктов один готовый. Имеем варианты событий более чем с двумя объектами (рис. 17), абсолютно ничего не меняющие в изложенном взгляде на событие как философскую и бухгалтерскую категорию.  Рис. 17. Варианты событий с тремя объектами Легко догадаться, что возможны события с единственным объектом. Например, вещь выбывает из имущественного комплекса вследствие ее потери или того, что она стала непригодной для дальнейшего использования, или поступает в имущественный комплекс по той причине, что вам ее подарили. Приход и расход таких вещей совершается в гордом одиночестве. В бухгалтерском учете события отображаются посредством регистрации обоих участвующих в событии объектов одной бухгалтерской записью, называемой бухгалтерской проводкой. Групповое название объектов известно бухгалтерам как счет бухгалтерского учета, поэтому любое зарегистрированное событие определяется также так называемой корреспонденцией счетов бухгалтерского учета, под которой понимается отношение одновременно регистрируемых объектов друг к другу. В чем может заключаться отношение между такими объектами? Как раз в том, что их фазы существования составляют одно событие. Бухгалтерская запись, если рассматривать ее по существу, хотя и в соответствии с принятой методологией, состоит в регистрации двух объектов, обладающих противоположными фазами существования:

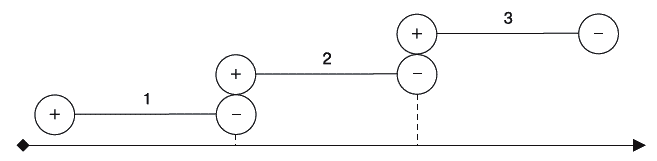

Приход в бухгалтерской записи всегда соседствует с расходом, а расход с приходом по следующим двум причинам: • при переименовании объекта вследствие его переработки и т. п. действует закон сохранения материи. Ничто не возникает из ничего и не исчезает бесследно. Тем самым уничтожение одного объекта всегда приводит к возникновению другого; • при обмене объектами роль закона сохранения материи выполняет возмездный характер обмена. Ведь любой обмен в том и состоит, чтобы вместо одной вещи получить другую. Соответственно, одна вещь теряется, зато другая приобретается. Варианты записи, особенно при участии в одном событии более чем двух объектов, при анализе баланса не суть важны. Существенней вопрос: зачем бухгалтеры стали регистрировать события, объединяя между собой противоположные фазы существования объектов? Ответ таков: потому что регистрация событий позволяет прослеживать историю объекта. Но что мы имеем в виду под историей? Представим цепочку последовательного обмена объектов: первый обменивается на второй, второй на третий (рис. 18) и т. д.  Рис. 18. Цепочка обмена объектов, рассматриваемая в контексте событий Каким еще образом можно установить, какой объект на какой был в конечном счете обменен, т. е. что в приведенном примере предтечей, источником объекта 3 послужил объект 1? Только посредством регистрации событий, в противном же случае, при отказе от регистрации событий, историческая связь между объектами навсегда обрывается. Необходимость регистрировать события повлияла на носители информации, в которых осуществлялась регистрация. Всего можно выделить два основных носителя: бухгалтерские книги и отдельные, т. е. не сшитые вместе бухгалтерские документы. Долгие эпохи популярней были книги, но в последние сто лет преимущество осталось, кажется, за документами. Это можно объяснить и тем, что документ лучше книги приспособлен для регистрации события. Отобразить связь двух объектов в книге не так просто, а вот регистрация двух объектов в одном документе сама по себе свидетельствует об их принадлежности одному событию. Хотя и не без известной натяжки, но можно утверждать, что в одном документе, предназначенном для регистрации исходной информации, отображаются относящиеся к одному событию объекты. Способ регистрации в бухгалтерском учете событий оказал опосредованное влияние и на бухгалтерский баланс.

|

|

|||

|

Главная | Контакты | Прислать материал | Добавить в избранное | Сообщить об ошибке |

||||

|

|

||||