|

||||

|

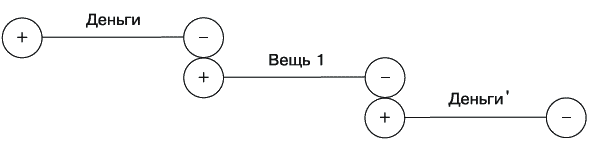

Глава 20 Оценка Цивилизация не стояла на месте и вскоре – разумеется, с методологической точки зрения, а не исторической хронологии – преподнесла бухгалтерам большой сюрприз в виде изобретения денег как всеобщего эквивалента и средства платежа. Деньги, наряду с классификацией объектов на положительные и отрицательные, придали балансу современный или почти современный вид. В рамках этой брошюры нет нужды рассматривать феномен денег в деталях, благо их потребительскую сущность каждый из нас и без того представляет довольно отчетливо: деньги обмениваются на вещи, которые сразу или через несколько этапов обмена или переименований снова обмениваются на деньги и т. д. (рис. 31).  Рис. 31. Деньги как средство платежа Обмены стали совершаться в форме купли-продажи, т. е. одной из обмениваемых вещей стали выступать деньги. Сразу сделался очевидным происходящий в хозяйственной деятельности кругооборот средств: деньги тратились, чтобы в конце концов получить больший номинал денег, чем прежде. Цепочка обмена объектов от денег до денег стала одним циклом кругооборота, выражающим локальный итог обмена. По итогам цикла кругооборота стало возможным исчислять финансовый результат, т. е. прибыль либо убыток. Прибыль представляла собой прирост денег по итогам цикла кругооборота, а убыток – их убыль. В книгах, в которые бухгалтеры записывали исходную информацию, одно событие – например, покупка товара – заносилось по одной строке. Колонки дебета и кредита находились рядом, на той же странице или том же развороте, поэтому количество и наименование товара всегда соседствовало с денежной суммой. Это, по большому счету, и привело к формулированию принципа оценки. Бухгалтеры, когда желали узнать, почем приобрели товар, заглядывали в свои книги и напротив записи о приобретении товара видели сумму, за которую этот товар был приобретен. Данная сумма получила название стоимости, или фактической стоимости, объекта. Постепенно стоимость стала восприниматься в качестве признака объекта. Бухгалтеры посчитали, что стоимость сопровождает объект на протяжении всего времени его пребывания в имущественном комплексе, поэтому и является его признаком. На самом деле это, конечно же, не так. Стоимость действительно характеризует вещи, но лишь в момент их покупки или в момент продажи, и то в качестве отношения к денежным суммам, на которые вещи обмениваются. Стоимость – это номинал денег, потраченных на покупку или полученных при продаже, характеристика денег, но никак не купленной или проданной вещи. Этой нехитрой истины средневековые бухгалтеры не понимали совершенно. Результатом их заблуждения стал подсчет объектов хозяйственной деятельности не только в количественном, но и в стоимостном выражении. Стоимость стала восприниматься как признак не только денег, но и всех прочих объектов. От прочих признаков она отличалась тем, что стоимости – в известном смысле слова, конечно, – можно было придать любое значение. К примеру, бухгалтеры оказались перед проблемой, каким образом оценивать объекты, поступившие безвозмездно. В этом случае никакая сумма в бухгалтерских книгах не проставлялась, но ввиду поголовной оценки объектов требовалась. Объектам, поступившим безвозмездно, в итоге стала присваиваться произвольная, отсутствующая в системе учета стоимость – та, за которую объект мог бы был быть приобретен, т. е. рыночная. Длительное время средневековые бухгалтеры спорили, как такая стоимость должна называться, а также – не стоит ли все объекты бухгалтерского баланса оценивать не по фактическим, а по рыночным ценам. Оценка по рыночным ценам прямиком вела к переоценке объектов хозяйственной деятельности в каждый момент изменения цен на них, что было практически невыполнимо. Конечно же, эта и другие подобные дискуссии не имели научной перспективы, т. к. основывались на непонимании экономической и методологической природы стоимости. С другой стороны, стоимостная оценка создавала ощущение однородности. Если количественно совместить объекты между собой было чрезвычайно трудно – совсем как в жизни, – то их стоимостная оценка приводила при измерении объектов к единообразию. Если разобраться, единообразие было не более чем методологической иллюзией. Бухгалтеры отдавали себе отчет, что сопоставление объекта с другой его стоимостной стороной – хотя бы с рыночной – приведет к изменению стоимостных показателей, но не могли осмыслить причин этого. Что же касается отчетных форм, то с появлением принципа оценки их стало возможным составлять в стоимостном выражении. Инвентарная ведомость, она же примитивный баланс, составленная в стоимостном выражении, выглядела уже несколько иным образом, чем прежде (рис. 32).  Рис. 32. Инвентарная ведомость, составленная в стоимостном выражении Оперирование стоимостью позволило численно сравнивать между собой отраженные в бухгалтерском балансе положительные и отрицательные объекты. Каким образом это было достигнуто, станет ясно из следующей главы.

|

|

|||

|

Главная | Контакты | Прислать материал | Добавить в избранное | Сообщить об ошибке |

||||

|

|

||||