|

||||

|

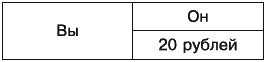

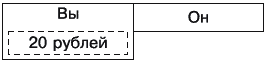

Глава 24 Части собственного капитала Посчитав собственный капитал полноправным объектом учета, бухгалтеры не смогли избежать соблазна обойтись с ним, как обходились с другими объектами учета, – заняться его дифференциацией. Известна в бухгалтерском учете такая проблема: какой объект является элементарным? К примеру, можно учитывать автомобиль целиком, а можно – каждую деталь автомобиля по отдельности. Мало-мальски удовлетворительных теоретических воззрений по этому поводу теория бухгалтерского учета выработать не сумела, поэтому решается вопрос, подобно многим другим теоретическим вопросам в сфере учета, посредством нормативных предписаний, ничего не объясняющих и вместе с тем неукоснительно требующих исполнения. В рамках дифференциации собственный капитал был разбит на составные части. Если раньше на место отсутствовавших в бухгалтерской проводке объектов бухгалтер подставлял один реально не существующий объект, то теперь таких подставных объектов, под собирательным названием «собственный капитал», стало несколько. Так возник уставный капитал, резервный капитал, разнообразные фонды материального поощрения и некоторые другие объекты. Состав частей собственного капитала регулярно менялся и продолжает меняться – частично из-за отсутствия твердых теоретических представлений о том, что же такое собственный капитал, частично из-за попыток путем дифференциации собственного капитала решать сторонние проблемы. В рамках настоящей работы мы не можем анализировать каждую из частей собственного капитала, объясняя, что под какой частью конкретно имеется в виду и исходя из каких побуждений она была образована. Как правило, градация производилась исходя либо из причин образования собственного капитала – ведь каждое не обладающее двойственностью событие, вследствие которого возникает собственный капитал, что-нибудь да значит! – либо из причин списания собственного капитала, по тем же соображениям. Не станем даже касаться ошибочности подобной классификации, поскольку любая элементарная часть собственного капитала имеет причину как своего начисления, так и своего списания – смешивать же названные характеристики совершенно невозможно. Не станем, потому что собственный капитал как расчетную величину вообще неправильно делить на части. Какую бы составную часть мы ни выделили, она ровным счетом не будет ничего означать. Приведем только один пример, хотя характерный. Вот из собственного капитала выделяется так называемый резервный капитал, уж разумеется, из самых благородных побуждений. Он предназначен на случай всяких форс-мажорных обстоятельств и имеет следующий характер использования. Потери при форс-мажоре – событие, безусловно, не обладающее двойственностью, поскольку имеет место ничем не компенсируемая гибель имущества. Порядок использования резервного капитала таков: погибшее при форс-мажоре имущество списывается за его счет, т. е. уменьшение имущества приводит к уменьшению резервного капитала как части собственного капитала. Чтобы было, за счет чего погибшее имущество списывать, необходимо сначала резервный капитал начислить. Считается, что начисление резервного капитала – важный элемент хозяйственной предусмотрительности. Как же, предприятие заботится о том, чтобы в случае форс-мажора не оказаться нос к носу со страшной проблемой: за счет чего списывать погибшее имущество, иначе говоря, каким образом произвести запись об этом действительно печальном событии в системе учета! Вам еще не смешно, читатель? Если не смешно, поясняем. Создавай или не создавай резервный капитал, спасти или восстановить имущество он не сможет, сколько ни копошись. Потерянное имущество все равно будет списано, тем или иным способом, и никакое предусмотрительное начисление резервного капитала, как и прочих частей собственного капитала, представляющего собой расчетную абстракцию, повлиять на ситуацию не в состоянии. Суть в том, что любая часть собственного капитала прямо не соотносится с реальным имуществом, учитываемым по активу баланса. Попробуем доказать это. Предположим, что у вас есть 100 руб., а у вашего оппонента 80 руб. Если вы осуществите балансировку противолежащих друг другу данных, получится следующая картина (рис. 66).  Рис. 66. Балансировка по избытку Вопрос: кому принадлежат 20 руб.? Из баланса наглядно следует, что вашему оппоненту; только долгие годы учебы на экономическом факультете позволят, глядя на этот баланс, утверждать, что 20 руб. – это ваши деньги, а вовсе не оппонента. Иной вид баланса ясно показывает, какая величина подмножеством какой является: 20 руб., составляющие разницу между 100 и 80, являются подмножеством 100 руб. (рис. 67).  Рис. 67. Балансировка по недостатку Разница между большей и меньшей величинами является подмножеством большей величины. Это означает, что предусмотрительность на случай форс-мажора может выразиться в том, чтобы застраховать имущество либо создать резервные запасы имущества, в отношении которого существует повышенная опасность, т. е. зафиксировать, ограничить в использовании актив баланса. Но создание реальных резервных запасов и начисление резервного капитала, представляющего собой пассив баланса, абстракцию в виде стоимостной разницы, – не одно и то же. Вследствие расчетного характера собственного капитала это величины несомненно и косвенно взаимосвязанные, но подменять одно понятие другим – сущий бред, впрочем, одобряемый и поддерживаемый имеющейся нормативной базой. Что невозможно на белом свете, случается в бухгалтерии.

|

|

|||

|

Главная | Контакты | Прислать материал | Добавить в избранное | Сообщить об ошибке |

||||

|

|

||||