|

||||

|

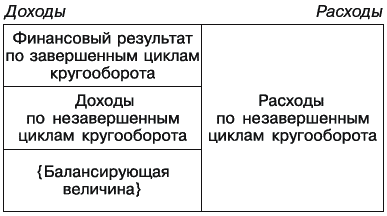

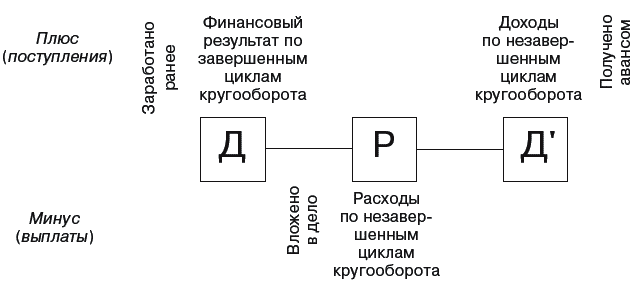

Глава 31 Динамический баланс Разработка категорий расходов и доходов началась с очень простой мысли: оплату услуг нельзя считать убытком. После того как понятия доходов и расходов были осмыслены, это стало более чем очевидным. Предприятие понесло расходы, пускай они и не выражаются в чем-нибудь материальном. До тех пор пока не будут получены соответствующие доходы, которые покроют расходы, те нужно учитывать отдельно, наряду с вещами, если вещи отсутствуют (рис. 79).  Рис. 79. Место расходов в кругообороте капитала (при оплате услуг) Учитывать вместе с вещами и собственным капиталом необходимо также доходы с расходами! Отныне ни о каком убытке вследствие оплаты услуг речи уже не шло. Неважно, что оплата зримо не возмещалась имуществом, как при купле-продаже, вместо вещей возникали расходы! Финансовый результат, как и подсказывал здравый смысл, определялся по получении доходов, в виде разницы между доходами и расходами, в рамках цикла кругооборота капитала. Баланс в этом случае приобретал следующий вид (рис. 80).  Рис. 80. Динамический баланс Почему именно такой, несложно понять, вообразив множество завершенных и продолжающихся циклов кругооборота капитала. Прежде всего, имеется финансовый результат по завершенным циклам кругооборота капитала. Это деньги (или их часть), которые снова помещены в дело. Деньги, помещенные в дело, – расходы по незавершенным циклам кругооборота капитала. Однако по незавершенным циклам кругооборота капитала наряду с расходами могут быть и доходы. Это полученные авансы. Авансы получены, но поскольку кругооборот капитала еще не завершился – проще говоря, работа еще не принята заказчиком, – высчитать финансовый результат по данному циклу невозможно. Вырисовывалась следующая картина (рис. 81).  Рис. 81. Построение динамического баланса по кругообороту капитала Поскольку поступления не были равны выплатам, для достижения балансировки потребовалась балансирующая величина. Она, как любая балансирующая величина, была способна располагаться по любой стороне баланса, в зависимости от того, какая из сторон численно больше. Такой баланс, в самых разнообразных интерпретациях, стали называть динамическим, тогда как баланс прежнего вида, отражающий имущественный комплекс предприятия, назвали статическим, или имущественным. Пока динамический баланс был слишком далек от статического, чтобы так вот сходу начать его использовать. Неясно было, каким образом бухгалтер должен регистрировать в системе учета вещи совместно с доходами с расходами. Идеи требовали вынашивания. В конце концов, бухгалтерские научные кадры склонились к созданию комбинированного баланса, представляющего собой и динамический, и статический балансы одновременно. К реализации этого проекта они истово и приступили.

|

|

|||

|

Главная | Контакты | Прислать материал | Добавить в избранное | Сообщить об ошибке |

||||

|

|

||||