|

||||

|

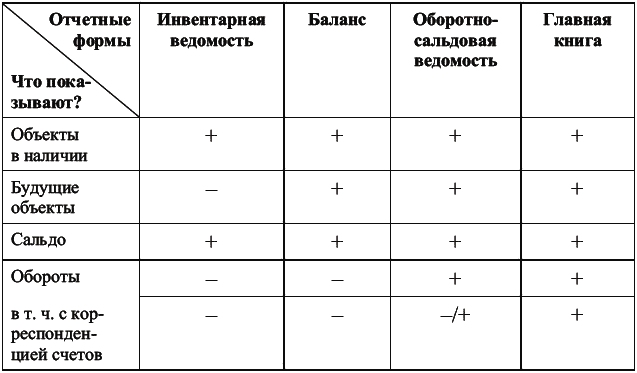

Заключение Воспринимать баланс необходимо правильно. С одной стороны, не стоит идеализировать его утверждениями, будто бы баланс присутствует в любом хозяйстве, как в недавнем историческом прошлом поступали особо рьяные балансоведы. Нет в имущественном комплексе никакого баланса – одни вещи! С другой стороны, не стоит его недооценивать как одну из главных отчетных форм – непригодную в практической деятельности, но крайне любопытную в методологическом плане. Как и говорилось, приметен баланс тем, что отображает все зарегистрированные объекты. От других отчетных форм, также отображающих все зарегистрированные объекты, баланс отличается следующим (табл. 5). Таблица 5 Отличия основных отчетных бухгалтерских форм друг от друга  Главное в балансе, конечно, балансировка – свойство, которому баланс обязан своим названием, абсолютно искусственное, а потому никчемное. Вот уж на что не надо ориентироваться, ни практикам, ни теоретикам! Хотя даже в рамках двойной записи баланс может быть сделан более сносным для пользователя. К примеру, объекты в нем могут быть перегруппированы в соответствии даже не со счетами бухгалтерского учета, а иными названиями объектов, формально – исходя из любого из их признаков, присутствующих в информационной системе учета. Может быть построена иерархия признаков. Наконец, весьма интересной представляется попытка на практике построить однофазный баланс: это должно выявить, какие из кредиторских обязательств имеют свои первые фазы существования зарегистрированными в активе. Бухгалтерский баланс можно видоизменять любым способом, допустимым для отчетных форм. Он и есть отчетная форма – не больше не меньше. Полная нелепостей и исторических курьезов, а потому временная, но вместе с тем призванная отражать реально существующие и функционирующие имущественные комплексы.

|

|

|||

|

Главная | Контакты | Прислать материал | Добавить в избранное | Сообщить об ошибке |

||||

|

|

||||