|

||||

|

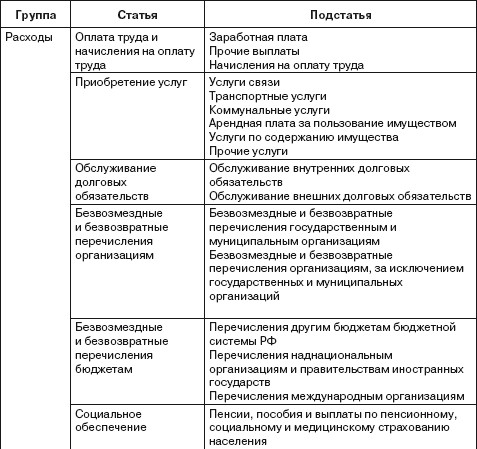

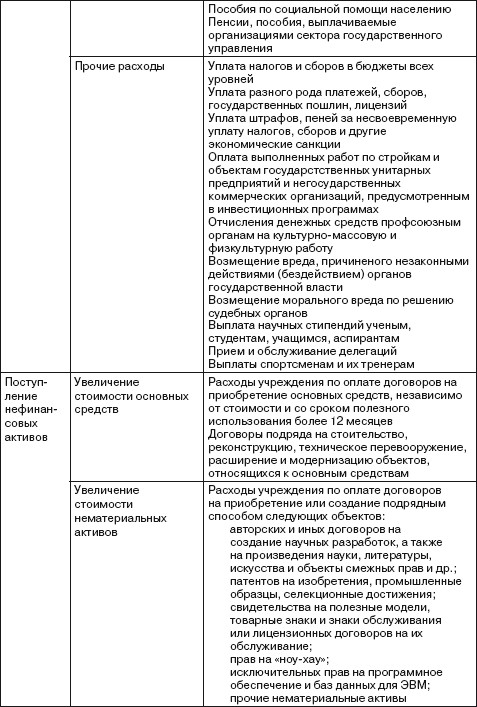

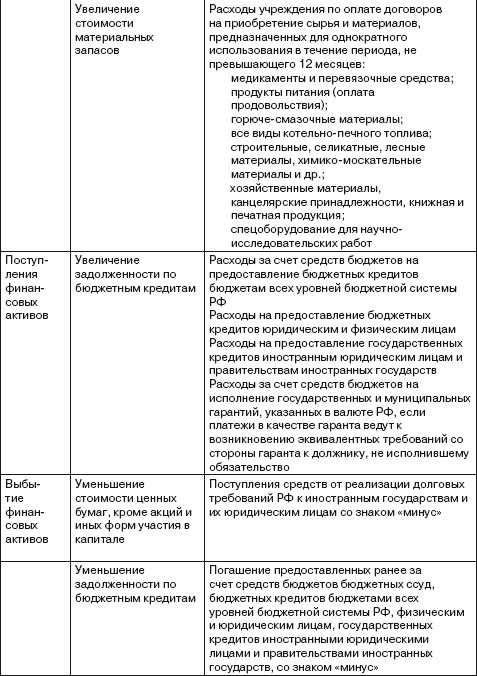

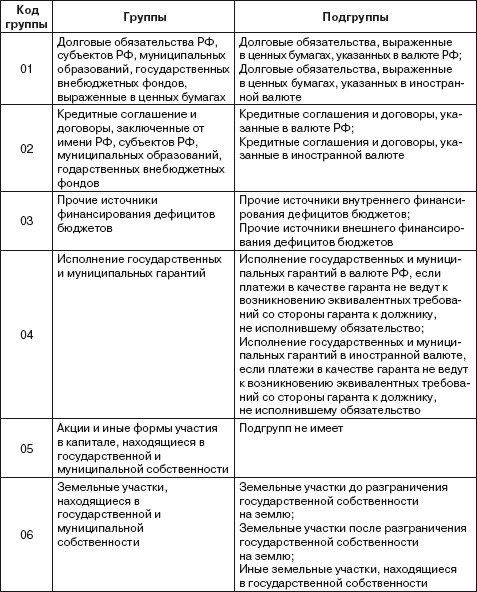

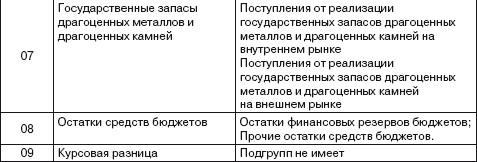

Глава IV Бюджетная классификация 4.1. Бюджетная классификация и ее роль в бюджетном процессе Формирование проектов бюджетов трудно себе представить без наличия такого важного документа, как бюджетная классификация. Именно бюджетная классификация обеспечивает единство бюджетной системы в стране, сопоставимость показателей всех уровней бюджетной системы. Бюджетная классификация составляет также основу организации бюджетного учета. До 1996 г. в России не существовало бюджетной классификации, поэтому и работа по составлению проектов бюджетов разных уровней носила не скоординированный характер. Вплоть до 1997 г. не существовало и федерального бюджета в его современном представлении. И только после того, как 15 августа 1996 г. был принят Федеральный закон «О бюджетной классификации Российской Федерации» (№ 115-ФЗ), работа по составлению бюджетов принципиально изменилась. В соответствии со статьей 18 Бюджетного кодекса РФ, бюджетная классификация Российской Федерации представляет собой группировку доходов, расходов и источников финансирования дефицитов бюджетов всех уровней бюджетной системы, видов государственного (муниципального) долга и государственных (муниципальных) активов и используется для составления, утверждения и исполнения бюджетов всех уровней, составления консолидированных бюджетов, обеспечивает сопоставимость показателей бюджетов всех уровней бюджетной системы Российской Федерации. Бюджетная классификация является единой для бюджетов всех уровней. После принятия Федерального закона «О бюджетной классификации Российской Федерации» в 1996 г. в нее постоянно вносились изменения. Такие изменения вносились одновременно с принятием законодательных актов о налогах и сборах и о федеральном бюджете. На протяжении длительного времени в бюджетной практике использовалась бюджетная классификация в редакции Федерального закона «О бюджетной классификации Российской Федерации» от 5 августа 2000 г. № 115-ФЗ. В конце 2004 г. был принят Федеральный закон «О внесении изменений в Федеральный закон «О бюджетной классификации Российской Федерации». На основании этого закона 10 декабря 2004 г. Приказом Минфина России № 114н были утверждены новые Указания о порядке применения бюджетной классификации РФ. Федеральные бюджеты РФ на 2005 и 2006 гг. разрабатывались уже в соответствии с новой бюджетной классификацией. Принятие новой бюджетной классификации было обусловлено необходимостью проведения реформы в бюджетной сфере. Эта реформа началась в России после принятия Правительством РФ «Концепции реформирования бюджетного процесса в Российской Федерации в 2004–2006 годах» (постановление Правительства РФ от 22 мая 2004 г. № 249 «О мерах по повышению результативности бюджетных расходов»). В соответствии с данной Концепцией реформа бюджетного учета и изменение бюджетной классификации в РФ были обусловлены несколькими причинами, в том числе: • необходимостью приведения в соответствие и согласования бюджетной классификации РФ с международными стандартами финансовой отчетности; • переходом на Единый план счетов бюджетного учета, основанный на методе начислений; • переориентацией бюджетных средств на достижение конечных результатов путем повышения самостоятельности и ответственности участников бюджетного процесса; • необходимостью приведения в соответствие структуры расходов с основными функциями, выполняемыми органами государственной власти и органами местного самоуправления; • необходимостью согласования структуры бюджетной классификации и экономического содержания операций в секторе государственного управления; • введением признака администратора бюджетных средств ко всем операциям, проводимым в рамках исполнения бюджета (доходы, расходы, источники финансирования дефицита бюджетов). Переход на новую бюджетную классификацию РФ с 1 января 2005 г. был обусловлен также реформой системы федеральных органов исполнительной власти, уточнением предметов ведения и полномочий федеральных органов государственной власти, органов власти субъектов РФ и органов местного самоуправления, изменениями в налоговой сфере, реструктуризацией бюджетного сектора. В целом, осуществляемые сегодня изменения бюджетной классификации и бюджетного учета в России направлены на усиление прозрачности деятельности всех участников бюджетного процесса путем предоставления необходимого объема финансовой информации на всех стадиях бюджетного процесса. Сегодня в России все чаще звучат предложения отказаться от практики утверждения бюджетной классификации отдельным федеральным законом, поскольку такая практика не позволяет оперативно реагировать на текущие изменения в процессе исполнения бюджетов. Предлагается перейти на систему, которая используется в большинстве развитых стран, когда законом закрепляются лишь основные, обязательные для всех уровней бюджетной системы, позиции экономической и функциональной (раздел, подраздел) классификации расходов бюджетов, а также классификация доходов и источников финансирования дефицита бюджетов. При этом дальнейшая структура классификации должна определяться органами власти соответствующего уровня при принятии закона о бюджете. Представляется, что именно такой подход обеспечит органам исполнительной власти большую гибкость при составлении проекта бюджета в рамках законодательно установленных единых принципов бюджетной классификации. В настоящее время бюджетная классификация РФ включает: • классификацию доходов бюджетов Российской Федерации; • функциональную классификацию расходов бюджетов Российской Федерации; • экономическую классификацию расходов бюджетов Российской Федерации; • классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации; • классификацию источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов Российской Федерации; • классификацию видов государственных внутренних долгов Российской Федерации и субъектов Российской Федерации, видов муниципального долга; • классификацию видов государственных внешних долгов Российской Федерации и субъектов Российской Федерации, а также государственных внешних активов Российской Федерации; • ведомственную классификацию расходов федерального бюджета. Особо значимыми изменениями новой бюджетной классификации можно считать введение единого 20-значного кода для классификации доходов, расходов и источников финансирования дефицитов бюджетов Российской Федерации, а также понятие «администратор бюджетных средств». Основу первой части (с 1 – го по 3-й разряды кода классификации доходов бюджетов РФ) 20-значного кода составляет кодификация администраторов бюджетных средств, соответствующая перечню главных распорядителей средств соответствующего бюджета. При этом обеспечивается идентичность указанного показателя по доходам бюджета, расходам и источникам финансирования дефицита бюджета. Вторая часть представляет собой собственно функциональную структуру (разделы, подразделы, статьи, подстатьи, виды, группы, подгруппы, элементы, программы) соответствующей бюджетной классификации. Третьей составной частью 20-значного кода всех видов классификации является классификация операций сектора государственного управления, одобренная постановлением Правительства Российской Федерации от 22 мая 2004 г. № 249, и представляющая собой экономическую классификацию доходов, расходов и источников погашения дефицита бюджетов Российской Федерации. 4.2. Классификация доходов бюджетов Российской Федерации Классификация доходов бюджетов РФ представляет собой группировку доходов бюджетов всех уровней бюджетной системы (включая государственные внебюджетные фонды) по источникам их формирования и способам получения. До 1 января 2005 г. классификация доходов бюджетов включала группы, подгруппы, статьи и подстатьи. Основными группами доходов были: • налоговые доходы; • неналоговые доходы; • безвозмездные перечисления; • доходы целевых бюджетных фондов. С принятием новой бюджетной классификации с 1 января 2005 г. структура классификации доходов бюджетов РФ представлена 20-значным кодом (табл. 1). Этот код включает четыре части: 1. Администратор. 2. Вид дохода (группа, подгруппа, статья, подстатья, элемент). 3. Программа (подпрограмма). 4. Экономическая классификация доходов. Таблица 1 Классификация доходов бюджетов РФ  Первую часть (1—3-й разряды) составляет кодификация администраторов поступлений в бюджеты РФ. Она состоит из трех знаков и соответствует номеру, присвоенному администратору поступлений в бюджет в соответствии с законодательством РФ, законодательством субъектов РФ и законодательством муниципальных образований. Например, для Федеральной налоговой службы это код 182; для Федеральной таможенной службы – 153; для Федерального агентства по управлению федеральным имуществом – 166. Администраторами поступлений в бюджет являются налоговые органы, иные органы государственной власти, органы управления государственных внебюджетных фондов, органы местного самоуправления, юридические лица, уполномоченные указанными органами государственной власти, а также созданные этими органами государственные (муниципальные) учреждения, осуществляющие в соответствии с законодательством РФ контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов по ним. Закрепление доходов бюджетов РФ за администраторами поступлений в бюджет осуществляется в следующем порядке. Назначение органов государственной власти РФ администраторами поступлений в бюджеты Российской Федерации осуществляется в соответствии с законодательством РФ. Органы государственной власти субъектов РФ закрепляют источники доходов бюджета субъекта РФ за соответствующими администраторами, если администрирование данных источников не предусмотрено законодательством РФ. Соответственно, органы местного самоуправления закрепляют источники доходов бюджетов муниципальных образований за соответствующими администраторами, если администрирование данных источников доходов не предусмотрено законодательством РФ и законодательством субъектов РФ. При распределении между бюджетами регулирующих доходов должна быть обязательно соблюдена преемственность кода администратора. Вторая часть в классификации доходов бюджетов РФ (4—13-й разряды) в соответствии с 20-значным кодом представляет собой вид дохода. Она состоит из 10 знаков и включает: группу (4-й разряд), подгруппу (5—6-й разряды), статью (7—8-й разряды), подстатью (9—11-й разряды) и элемент (12—13-й разряды). Код вида доходов предусматривает следующие группы: 1 00 00000 00 – доходы; 2 00 00000 00 – безвозмездные поступления; 3 00 00000 00 – доходы от предпринимательской и иной приносящей доход деятельности. В группу «Доходы» включаются следующие 18 подгрупп: 1 01 00000 00 – налоги на прибыль и доходы; 1 02 00000 00 – налоги и взносы на социальные нужды; 1 03 00000 00 – налоги на товары (работы, услуги), реализуемые на территории Российской Федерации; 1 04 00000 00 – налоги на товары, ввозимые на территорию Российской Федерации; 1 05 00000 00 – налоги на совокупный доход; 1 06 00000 00 – налоги на имущество; 1 07 00000 00 – налоги, сборы и регулярные платежи за пользование природными ресурсами; 1 08 00000 00 – государственная пошлина; 1 09 00000 00 – задолженность по отмененным налогам, сборам и иным обязательным платежам; 1 10 00000 00 – доходы от внешнеэкономической деятельности; 1 11 00000 00 – доходы от использования имущества, находящегося в государственной и муниципальной собственности; 1 12 00000 00 – платежи за пользование природными ресурсами; 1 13 00000 00 – доходы от оказания платных услуг и компенсации затрат государства; 1 14 00000 00 – доходы от продажи материальных и нематериальных активов; 1 15 00000 00 – административные платежи и сборы; 1 16 00000 00 – штрафы, санкции, возмещение ущерба; 1 17 00000 00 – прочие неналоговые доходы; 1 18 00000 00 – доходы бюджетов бюджетной системы РФ от возврата остатков субсидий и субвенций прошлых лет. В группу «Безвозмездные поступления» включаются 6 подгрупп: 2 01 00000 00 – безвозмездные поступления от нерезидентов; 2 02 00000 00 – безвозмездные поступления от других бюджетов бюджетной системы РФ, кроме бюджетов государственных внебюджетных фондов; 2 03 00000 00 – безвозмездные поступления от государственных организаций; 2 04 00000 00 – безвозмездные поступления от негосударственных организаций; 2 05 00000 00 – безвозмездные поступления от наднациональных организаций; 2 07 00000 00 – прочие безвозмездные поступления. В группу «Доходы от предпринимательской и иной приносящей доход деятельности» включаются 4 подгруппы: 3 01 00000 00 – доходы от собственности по предпринимательской и иной приносящей доход деятельности; 3 02 00000 00 – рыночные продажи товаров и услуг; 3 03 00000 00 – безвозмездные поступления от предпринимательской и иной приносящей доход деятельности; 3 04 00000 00 – целевые отчисления от государственных и муниципальных лотерей. Дальнейшая детализация подгрупп кода вида доходов осуществляется в разрезе статей и подстатей. Например, группа – «Доходы»; подгруппа – «Налоги на прибыль, доходы»; статья – «Налог на прибыль организаций» или «Налог на доходы физических лиц»; подстатья – «Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями» или «Налог на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам». Код элемента доходов показывает, за каким уровнем бюджетной системы закреплен данный вид дохода. Так, для налоговых доходов код элемента доходов определяется в зависимости от полномочий по установлению ставок налога федеральными органами власти, органами власти субъектов РФ, органами власти муниципальных образований в соответствии с законодательством РФ о налогах и сборах. Для неналоговых доходов код элемента доходов определяется в зависимости от полномочий по установлению размеров платежей федеральными органами власти, органами власти субъектов РФ, органами власти муниципальных образований, органами управления государственных внебюджетных фондов. Для безвозмездных поступлений код элемента доходов определяется исходя из принадлежности трансфертов его получателю. Устанавливаются следующие коды элементов доходов: 01 – федеральный бюджет; 02 – бюджет субъекта Российской Федерации; 03 – местный бюджет; 06 – Пенсионный фонд Российской Федерации; 07 – Фонд социального страхования Российской Федерации; 08 – Федеральный фонд обязательного медицинского страхования; 09 – территориальные фонды обязательного медицинского страхования. В рамках кода классификации доходов выделяется также третья часть – код программ доходов. Программы доходов бюджетов кодируются четырьмя знаками (14—17-й разряды кода классификации доходов бюджетов РФ). Первый знак кода программ используется для раздельного учета сумм налога (сбора), пеней, денежных взысканий (штрафов) по данному налогу (сбору). Эти коды определяются федеральными органами власти и включают: 1000 – сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному); 2000 – пени и проценты по соответствующему платежу; 3000 – суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ. Дальнейшая классификация программ производится в соответствии с законодательным актом бюджета субъекта РФ и/или решением муниципалитетов при исполнении соответствующих бюджетов. И, наконец, последняя, четвертая часть классификации доходов бюджетов – это экономическая классификация доходов, которая определяется трехзначным кодом (18—20-й разряды кода классификации доходов бюджетов РФ) классификации операций сектора государственного управления. Классификация операций сектора государственного управления предусматривает группировку операций по их экономическому содержанию. Данная классификация была разработана и принята еще в 2004 г. (приложение № 2 к Концепции реформирования бюджетного процесса в Российской Федерации в 2004–2006 гг., одобренной постановлением Правительства РФ от 22 мая 2004 г. № 249 «О мерах по повышению результативности бюджетных расходов»). Она включает: 110 – налоговые доходы; 120 – доходы от собственности; 130 – доходы от оказания платных услуг; 140 – суммы принудительного изъятия; 150 – безвозмездные и безвозвратные поступления от бюджетов; 151 – поступления от других бюджетов бюджетной системы РФ; 152 – перечисления наднациональных организаций и правительств иностранных государств; 153 – перечисления международных финансовых организаций; 160 – взносы, отчисления на социальные нужды; 170 – доходы от операций с активами; 171 – доходы от переоценки активов; 172 – доходы от реализации активов; 180 – прочие доходы; 410 – уменьшение стоимости основных средств; 420 – уменьшение стоимости непроизводственных активов; 440 – уменьшение стоимости материальных запасов. 4.3. Классификация расходов бюджетов Российской Федерации Бюджетная классификация РФ включает также классификацию расходов, которая охватывает: • функциональную классификацию расходов бюджетов РФ; • экономическую классификацию расходов бюджетов РФ; • ведомственную классификацию расходов бюджетов РФ. 4.3.1. Функциональная классификация расходов бюджетов РФ Функциональная классификация расходов бюджетов РФ представляет собой группировку расходов бюджетов всех уровней и отражает направление бюджетных средств на выполнение единицами сектора государственного управления и местного самоуправления основных функций, решение социально-экономических задач. Функциональная классификация состоит из четырех уровней и занимает 14 знаков. Первый уровень – разделы (2 знака), которые отражают направления финансовых ресурсов на выполнение основных функций государства. Таких разделов предусмотрено 11. Среди них: 01 – Общегосударственные вопросы. 02 – Национальная оборона. 03 – Национальная безопасность и правоохранительная деятельность. 04 – Национальная экономика. 05 – Жилищно-коммунальное хозяйство. 06 – Охрана окружающей среды. 07 – Образование. 08 – Культура, кинематография и средства массовой информации. 09 – Здравоохранение и спорт. 10 – Социальная политика. 11 – Межбюджетные трансферты. Второй уровень – подразделы (2 знака). Они построены по принципу выделения подфункций, которые конкретизируют направление бюджетных средств на выполнение функций государства в пределах разделов. Всего в функциональной классификации расходов содержится 84 подраздела. Например, раздел «Общегосударственные вопросы» включает следующие подразделы: 0101 – Функционирование главы государства – Президента Российской Федерации. 0105 – Судебная система. 0111 – Фундаментальные исследования. 0112 – Обслуживание государственного долга. И другие. /(елевые статьи (7 знаков) – образуют третий уровень функциональной классификации расходов, обеспечивающий привязку бюджетных ассигнований к конкретным направлениям деятельности субъектов бюджетного процесса, в пределах подразделов функциональной классификации. Например, раздел «Общегосударственные вопросы», подраздел «Международные отношения и международное сотрудничество». Целевые статьи: «Реализация межгосударственных договоров в рамках Содружества Независимых государств» или «Обеспечение международной экономической и гуманитарной помощи». Виды расходов (3 знака) – образуют четвертый уровень, который детализирует направления финансирования расходов бюджетов, как по целевым статьям, так и по целевым программам расходов бюджетов. Например, раздел «Общегосударственные вопросы»; подраздел «Функционирование главы государства – Президента Российской Федерации»; целевая статья «Общее руководство и управление общими службами и услугами Управления делами Президента Российской Федерации»; виды расходов – «Центральный аппарат» или «Руководители Администрации Президента Российской Федерации и его заместители». Следует заметить, что в рамках целевых статей и видов расходов отражаются также расходы на реализацию целевых программ. Например: 100 01 00 – Федеральная целевая программа «Модернизация транспортной системы России (2002–2010 годы)». 100 01 01 – Подпрограмма «Железнодорожный транспорт». 100 01 02 – Подпрограмма «Автомобильные дороги». Функциональная классификация в части разделов и подразделов является единой и используется при составлении, утверждении и исполнении бюджетов всех уровней бюджетной системы. Целевые статьи и виды расходов функциональной классификации расходов бюджетов Российской Федерации в части федерального бюджета и государственных внебюджетных фондов утверждаются законом о федеральном бюджете и федеральными законами о бюджетах государственных внебюджетных фондов. Что касается целевых статей и видов расходов бюджетов РФ в части бюджетов субъектов РФ и местных бюджетов, то они утверждаются законами о бюджете субъекта РФ на соответствующий год и решениями о бюджете муниципального образования на соответствующий год. Следует также иметь в виду, что органы власти субъектов РФ и органы местного самоуправления при формировании, утверждении и исполнении соответствующих бюджетов имеют право вводить дополнительные целевые статьи и виды расходов, используя для этого самостоятельные коды, но не нарушая при этом единого 20-значного кода классификации расходов (4—10-й знаки – для целевых статей и 11—13-й – для видов расходов). 4.3.2. Экономическая классификация расходов бюджетов РФ Экономическая классификация расходов бюджетов РФ представляет собой группировку расходов бюджетов в зависимости от экономического содержания операций, осуществляемых в секторе государственного управления. Экономическая классификация расходов состоит из групп, статей и подстатей. Выделяют следующие основные четыре группы: 200 – Расходы; 300 – Поступление нефинансовых активов; 500 – Поступление финансовых активов; 600 – Выбытие финансовых активов. Каждая из групп включает следующие статьи и подстатьи (табл. 2). Таблица 2 Экономическая классификация расходов бюджетов РФ    4.3.3. Ведомственная классификация расходов бюджетов РФ Ведомственная классификация расходов бюджетов РФ представляет собой группировку расходов бюджетов, которая отражает распределение бюджетных средств по главным распорядителям средств бюджетов. Выделяют ведомственную классификацию расходов федерального бюджета, бюджетов субъектов РФ и местных бюджетов. Перечень главных распорядителей средств федерального бюджета, бюджета субъекта РФ, а также распорядители средств местного бюджета утверждаются законами соответствующего уровня. Так, перечень главных распорядителей средств федерального бюджета утверждается законом о федеральном бюджете на очередной финансовый год, а распорядители местных бюджетов утверждаются решениями представительных органов местного самоуправления. Ведомственная классификация необходима для адресного выделения средств и реализации принципа целевого использования бюджетных средств. В рамках главных получателей бюджетных средств выделяют разделы, подразделы, целевые статьи и виды расходов. В этом смысле ведомственная классификация повторяет функциональную классификацию с той лишь разницей, что распределение всех расходов осуществляется в рамках главных распорядителей бюджетных средств. Например, получатели средств из федерального бюджета: 021 – Министерство промышленности и энергетики Российской Федерации; 023 – Федеральное агентство по энергетике; 052 – Федеральное агентство водных ресурсов; 055 – Министерство здравоохранения и социального развития Российской Федерации. В рамках каждого из перечисленных получателей средств из федерального бюджета выделяют: разделы – «Общегосударственные вопросы», «Национальная экономика», «Социальная политика» и другие разделы, которые имеют к выделенным получателям бюджетных средств непосредственное отношение. Деление на подразделы, целевые статьи и виды расходов происходит в соответствии с функциональной классификацией. 4.4. Классификация источников финансирования дефицитов бюджетов Российской Федерации Классификация источников финансирования дефицитов бюджетов РФ представляет собой группировку источников финансирования дефицитов бюджетов всех уровней бюджетной системы РФ, включая бюджеты государственных внебюджетных фондов. Выделяют внутренние и внешние источники финансирования дефицитов бюджетов. Для классификации источников финансирования дефицитов бюджетов также используется 20-значный код (табл. 3). Таблица 3 Классификация источников финансирования дефицитов бюджетов РФ  Как видно из табл. 3, структура кода классификации источников финансирования дефицитов бюджетов РФ представлена в виде трех составляющих частей: 1. Администратор. 2. Вид источников финансирования дефицитов бюджетов РФ. 3. Экономическая классификация источников финансирования дефицитов бюджетов РФ. Код администратора включает три знака и заполняется в соответствии с перечнем главных распорядителей средств соответствующего бюджета. При этом должна быть обязательна обеспечена идентичность указанного признака по доходам бюджета и источникам финансирования дефицита бюджета. Код вида источников финансирования дефицитов бюджетов РФ включает 14 знаков и подразделяется на группу (2 знака), подгруппу (2 знака), статью (2 знака), подстатью (2 знака), элемент (2 знака) и программу (4 знака). В рамках данного кода предусмотрены следующие группы и подгруппы (табл. 4). Таблица 4 Группы и подгруппы источников финансирования дефицитов бюджетов РФ   Статьи и подстатьи видов источников финансирования дефицитов бюджетов РФ представляют собой дальнейшую детализацию подгрупп. Элемент источника финансирования дефицитов бюджетов РФ отражает принадлежность источника финансирования бюджета соответствующим бюджетам бюджетной системы РФ. Выделяют следующие коды элементов источника финансирования дефицитов бюджетов: 01 – федеральные бюджет; 02 – бюджет субъекта РФ; 03 – местный бюджет; 06 – Пенсионный фонд РФ; 07 – Фонд социального страхования РФ; 08 – Федеральный фонд обязательного медицинского страхования; 09 – территориальные фонды обязательного медицинского страхования. В рамках классификации программ (подпрограмм) источников финансирования дефицитов бюджетов законодательным актом РФ, законодательными актами субъектов РФ или решением муниципальных образований производится дальнейшая детализация подстатей источников финансирования дефицитов бюджетов с учетом специфики исполнения ответствующих бюджетов. Экономическая классификация источников финансирования дефицитов бюджетов РФ представляет собой классификацию источников финансирования дефицитов, которая определяется трехзначным кодом классификации операций сектора государственного управления. Общая характеристика источников финансирования дефицитов бюджетов РФ конкретизируется в классификации источников внутреннего и внешнего финансирования дефицитов бюджетов. 4.4.1. Классификация источников внутреннего финансирования дефицитов бюджетов РФ Классификация источников внутреннего финансирования дефицитов бюджетов РФ представляет собой группировку средств, привлекаемых Правительством РФ, органами исполнительной власти субъектов РФ и органами местного самоуправления. Администратор источников внутреннего финансирования дефицитов бюджетов – это орган государственной власти или орган местного самоуправления, имеющий право осуществлять государственные и муниципальные внутренние заимствования, заключать кредитные соглашения и договоры для привлечения кредитов, предоставлять государственные и муниципальные гарантии, осуществлять операции с активами, находящимися в государственной и муниципальной собственности. В соответствии с табл. 4, классификация источников внутреннего финансирования дефицитов бюджетов включает соответствующие группы и подгруппы. Так, по группе «Долговые обязательства РФ, субъектов РФ, муниципальных образований, государственных внебюджетных фондов» отражаются поступления средств от реализации государственных и муниципальных ценных бумаг, а также погашение долговых обязательств, выраженных в ценных бумагах, номинальная стоимость которых указана в валюте РФ. По группе «Кредитные соглашения и договоры, заключаемые от имени РФ, субъектов РФ, муниципальных образований, государственных внебюджетных фондов» отражаются поступления средств, полученных по кредитным соглашениям и договорам, а также операции по погашению кредитов по кредитным соглашениям и договорам, указанным в валюте РФ. В подгруппе «Прочие источники внутреннего финансирования дефицитов бюджетов» отражается привлечение РФ, субъектами РФ, муниципальными образованиями, государственными социальными внебюджетными фондами прочих источников внутреннего финансирования дефицитов бюджетов РФ, а также погашение обязательств за счет указанных источников. В частности, предусматривается компенсация гражданам по вкладам в Сберегательном банке РФ по состоянию на 20 июня 1991 г., вкладам (взносам) в организациях государственного страхования по состоянию на 1 января 1992 г. и др. В группе «Акции и иные формы участия в капитале, находящиеся в государственной и муниципальной собственности» отражаются поступления от продажи или приобретение акций, долей, паев находящихся в государственной и муниципальной собственности, а также в собственности государственных социальных внебюджетных фондов (Пенсионный фонд РФ, Фонд социального страхования РФ и т. п.). Группа «Остатки средств бюджетов» отражает изменение остатков средств в течение соответствующего финансового года. Уменьшение – со знаком «+» или увеличение – со знаком «-» остатков средств бюджетов, а также остатков средств государственных социальных внебюджетных фондов. 4.4.2. Классификация источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов РФ Классификация источников внешнего финансирования дефицитов бюджета и бюджетов субъектов РФ представляет собой группировку заемных средств, привлекаемых Правительством РФ и органами исполнительной власти субъектов РФ для финансирования дефицитов соответствующих бюджетов. Источниками внешнего финансирования дефицитов соответствующих бюджетов являются: • государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ; • кредиты правительств иностранных государств, банков, фирм (в иностранной валюте), привлеченные Российской Федерацией; • кредиты международных финансовых организаций. Администратор источников внешнего финансирования дефицитов бюджетов – это орган государственной власти, имеющий право в соответствии с законодательством РФ осуществлять государственные внешние заимствования, заключать кредитные соглашения и договоры, указанные в иностранной валюте для привлечения кредитов, предоставлять государственные гарантии, указанные в иностранной валюте. Классификация источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов РФ отражает: 1. Поступление средств от реализации внешних облигационных займов Российской Федерации, а также выпуск еврооблигаций Российской Федерации с окончательными сроками погашения в 2010 и 2030 гг. в ходе обмена коммерческой задолженности бывшего СССР и задолженности бывшего СССР перед Международным банком экономического сотрудничества и перед Международным инвестиционным банком, а также выпуск облигаций государственного валютного займа 1999 г. в ходе новации облигаций внутреннего государственного валютного займа III серии, поступление средств от реализации внешних облигационных займов субъектов РФ. 2. Погашение основной суммы долга по внешним облигационным займам Российской Федерации (в том числе по еврооблигациям с окончательными сроками погашения в 2010 и 2030 гг.), по облигациям внутреннего государственного валютного займа и облигаций государственного валютного займа 1999 г., по внешним облигационным займам субъектов РФ. 3. Получение Российской Федерацией финансовых и нефинансовых кредитов, предоставленных международными финансовыми организациями, а также платежи в погашение основной суммы долга по полученным и использованным финансовым и нефинансовым кредитам международных финансовых организаций. 4. Получение Российской Федерацией финансовых и нефинансовых кредитов, предоставленных правительствами иностранных государств, а также погашение основной суммы долга по связанным (нефинансовым) и несвязанным (финансовым) кредитам, полученным Российской Федерацией от правительств иностранных государств, по двусторонним межправительственным соглашениям о реструктуризации долговых обязательств бывшего СССР перед официальными иностранными кредиторами, являющимися членами Парижского клуба. 5. Получение Российской Федерацией кредитов и займов, предоставленных иностранными банками и фирмами, получение субъектами РФ кредитов иностранных коммерческих банков, а также погашение основной суммы долга по кредитам иностранных коммерческих банков и фирм, полученным Российской Федерацией, по задолженностям бывшего СССР Лондонскому клубу кредиторов, коммерческой задолженности, задолженности перед Международным банком экономического сотрудничества и перед Международным инвестиционным банком, обмениваемым на еврооблигации с окончательными сроками погашения в 2030 г. по решениям Правительства РФ. 6. Привлечение прочих источников внешнего финансирования дефицитов бюджетов, а также погашение основной суммы долга по кредитам Внешэкономбанка, предоставленным в 1998–1999 гг. Минфин России за счет средств Центрального банка РФ, а также по кредитам в иностранной валюте, полученным РФ из прочих источников. 7. Погашение основной суммы долга по кредитам, полученным от правительств иностранных государств под гарантию Правительства РФ и предоставленным российским заемщикам на безвозвратной основе. 4.5. Классификация видов государственных внутренних долгов Российской Федерации и субъектов Российской Федерации, видов муниципального долга Классификация видов государственных внутренних долгов представляет собой группировку долговых обязательств Российской Федерации, субъектов Российской Федерации, муниципальных образований, осуществляемых в валюте РФ. В объем государственного внутреннего долга РФ включаются: • основная номинальная сумма долга по государственным ценным бумагам РФ, субъекта РФ, муниципальным ценным бумагам; • объем основного долга по кредитам, полученным Российской Федерацией, субъектом РФ, муниципальным образованием; • объем основного долга по бюджетным ссудам и бюджетным кредитам, полученным Российской Федерацией, субъектом РФ, муниципальным образованием, от бюджетов других уровней; • объем обязательств по государственным гарантиям, предоставленным Российской Федерацией, субъектом РФ, муниципальным гарантиям. В целом, классификация видов государственных внутренних долгов РФ, субъектов РФ, видов муниципального долга включает конкретные виды внутренних займов и составляет структуру государственного внутреннего долга. Например, «Целевой заем 1990 года», «Казначейские обязательства», «Государственный сберегательный заем» и др. (см. подробнее главу VIII). 4.6. Классификация видов государственных внешних долгов Российской Федерации и субъектов Российской Федерации, а также государственных внешних активов РФ. Классификация видов государственных внешних долгов РФ представляет собой группировку государственных внешних долговых обязательств Российской Федерации, внешнего долга субъектов Российской Федерации, а также долговых обязательств правительств иностранных государств, иностранных коммерческих банков и фирм перед Российской Федерацией, осуществляемых в иностранной валюте. Она включает: 1. Задолженность по кредитам иностранных государств, в том числе: • задолженность официальным кредиторам Парижского клуба; • задолженность кредиторам – не членам Парижского клуба; • задолженность бывшим странам СЭВ. 2. Задолженность по кредитам иностранных коммерческих банков и фирм, в том числе: • задолженность кредиторам Лондонского клуба; • коммерческая задолженность. 3. Задолженность перед международными финансовыми организациями. 4. Государственные ценные бумаги Российской Федерации, указанные в иностранной валюте, в том числе: • еврооблигационные займы; • задолженность по облигациям внутреннего государственного валютного займа 1999 года; • задолженность по кредитам Внешэкономбанка, предоставленным Минфину России за счет средств Центрального банка РФ. 5. Государственные гарантии в иностранной валюте. 6. Внешний долг субъекта РФ, в том числе: • по кредитам иностранных коммерческих банков и фирм; • по кредитам международных финансовых организаций; • государственные ценные бумаги субъектов РФ, указанные в иностранной валюте. 7. Внешний долг перед Российской Федерацией, в том числе: • правительств иностранных государств; • иностранных коммерческих банков и фирм. Внешние долги иностранных государств, иностранных коммерческих банков и фирм перед Российской Федерацией по государственным экспортным и коммерческим кредитам, предоставленным или гарантированным Российской Федерацией, отражается в классификации как государственные внешние активы РФ . Вопросы для самопроверки 1. Что такое бюджетная классификация? 2. По каким причинам возникла необходимость перехода с 1 января 2005 г. в России на новую бюджетную классификацию? 3. Что означает 20-значный код классификации доходов бюджетов? 4. Какие виды классификации расходов бюджетов вы знаете? 5. Какие группы включает экономическая классификация расходов бюджетов РФ? 6. Назовите виды источников финансирования дефицитов бюджетов РФ. |

|

|||

|

Главная | Контакты | Прислать материал | Добавить в избранное | Сообщить об ошибке |

||||

|

|

||||