|

||||

|

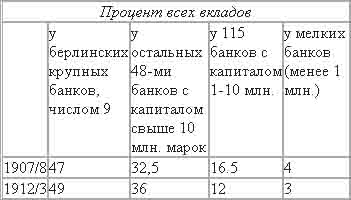

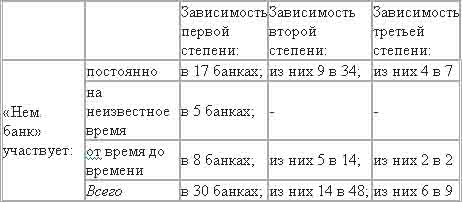

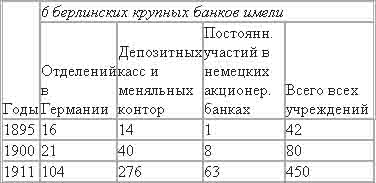

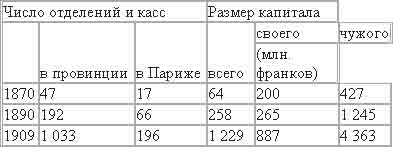

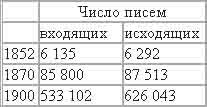

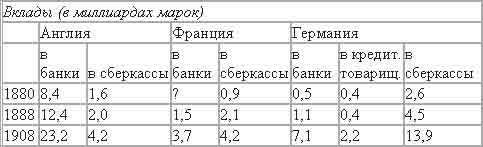

II. Банки и их новая роль Основной и первоначальной операцией банков является посредничество в платежах. В связи с этим банки превращают бездействующий денежный капитал в действующий т.е. приносящий прибыль, собирают все и всяческие денежные доходы, предоставляя их в распоряжение класса капиталистов. По мере развития банкового дела и концентрации его в немногих учреждениях, банки перерастают из скромной роли посредников в всесильных монополистов, распоряжающихся почти всем денежным капиталом всей совокупности капиталистов и мелких хозяев, а также большею частью средств производства и источников сырья в данной стране и в целом ряде стран. Это превращение многочисленных скромных посредников в горстку монополистов составляет один из основных процессов перерастания капитализма в капиталистический империализм, и потому на концентрации банковского дела нам надо в первую голову остановиться. В 1907/8 г. вклады всех акционерных банков Германии, обладавших капиталом более 1 миллиона марок, составляли 7 миллиардов марок; в 1912/3 г. – уже 9,8 миллиарда. Увеличение на 40% за пять лет. Причём из этих 2,8 млрд. увеличения 2,75 млрд. приходится на 57 банков, имевших капитал свыше 10 миллионов марок. Распределение вкладов между крупными и мелкими банками было следующее22:  Мелкие банки оттеснены крупными, из которых всего девять концентрируют почти половину всех вкладов. Но здесь ещё не принято очень многое во внимание, например, превращение целого ряда мелких банков в фактические отделения крупных и т.д., о чём пойдет речь ниже. В конце 1913 года Шульце-Геверниц определял вклады 9-ти берлинских крупных банков в 5,1 миллиарда марок из общей суммы около 10 миллиардов. Принимая во внимание не только вклады, а весь банковый капитал, тот же автор писал: «В конце 1909 года 9 берлинских крупных банков,» вместе с примыкающими к ним банками, управляли 11,3 миллиарда марок, т.е. около 83% всей суммы немецкого банкового капитала. «Немецкий банк» («Deutsche Bank»), управляющий, вместе с примыкающими к нему банками, суммой около 3 миллиардов марок, является, рядом с прусским управлением государственных железных дорог, самым крупным, и притом в высокой степени децентрализованным, скоплением капитала в старом свете»23. Мы подчеркнули указание на «примыкающие» банки, ибо оно относится к одной из самых важных отличительных особенностей новейшей капиталистической концентрации. Крупные предприятия, банки в особенности, не только прямо поглощают мелкие, но и «присоединяют» их к себе, подчиняют их, включают в «свою» группу, в свой «концерн» – как гласит технический термин – посредством «участия» в их капитале, посредством скупки или обмена акций, системы долговых отношений и т.п. и т.д. Профессор Лифман посвятил целый огромный «труд» в полтысячи страниц описанию современных «обществ участия и финансирования»24 – к сожалению, с добавлением весьма низкопробных «теоретических» рассуждений к часто непереваренному сырому материалу. К какому итогу в смысле концентрации приводит эта система «участий», лучше всего показано в сочинении банкового «деятеля» Риссера о немецких крупных банках. Но прежде чем переходить к его данным, мы приведём один конкретный пример системы «участий». «Группа» «Немецкого банка» – одна из самых крупных, если не самая крупная, из всех групп больших банков. Чтобы учесть главные нити, связывающие вместе все банки этой группы, надо различать «участия» первой, второй и третьей степени или, что то же, зависимость (более мелких банков от «Немецкого банка») первой, второй и третьей степени. Получается такая картина25:  В число 8-ми банков «первой степени зависимости», подчинённых «Немецкому банку» «от времени до времени», входит три заграничных банка: один австрийский (венский «Банковый союз» – «Bankverein») и два русских (Сибирский торговый и Русский банк для внешней торговли). Всего в группу «Немецкого банка» входит, прямо и косвенно, целиком и отчасти, 87 банков, а общая сумма капитала, своего и чужого, которым распоряжается группа, определяется в 2-3 миллиарда марок. Ясно, что банк, стоящий во главе такой группы и входящий в соглашения с полдюжиной других, немного уступающих ему банков, для особенно больших и выгодных финансовых операций, вроде государственных займов, вырос уже из роли «посредника» и превратился в союз горстки монополистов. С какой быстротой именно в конце XIX и начале XX века шла концентрация банкового дела в Германии, видно из следующих, приводимых нами в сокращённом виде, данных Риссера:  Мы видим, как быстро вырастает густая сеть каналов, охватывающих всю страну, централизующих все капиталы и денежные доходы, превращающих тысячи и тысячи раздробленных хозяйств в единое общенациональное капиталистическое, а затем и всемирно-капиталистическое хозяйство. Та «децентрализация», о которой говорил в приведенной выше цитате Шульце-Геверниц от имени буржуазной политической экономии наших дней, на деле состоит в подчинении единому центру всё большего и большего числа бывших ранее сравнительно «самостоятельными» или, вернее, локально (местно)-замкнутыми хозяйственных единиц. На деле, значит, это – централизация, усиление роли, значения, мощи монополистических гигантов. В более старых капиталистических странах эта «банковая сеть» ещё гуще. В Англии с Ирландией в 1910 г. число отделений всех банков определялось в 7151. Четыре крупных банка имели каждый свыше 400 отделений (от 447 до 689), затем ещё 4 свыше 200 и 11 свыше 100. Во Франции три крупнейших банка, «Credit Lyonnais», «Comptoir National» и «Societe Generale»26, развивали свои операции и сеть своих отделений следующим образом27:  Для характеристики «связей» современного крупного банка Риссер приводит данные о числе писем, отправляемых и получаемых «Учётным обществом» («Disconto-Gesellschaft»), одним из самых больших банков в Германии и во всем мире (капитал его в 1914 г. дошел до 300 миллионов марок):  В парижском крупном банке, «Лионский кредит», число счетов с 28 535 в 1875 году поднялось до 633 539 и 1912 году28. Эти простые цифры, пожалуй, нагляднее, чем длинные рассуждения, показывают, как с концентрацией капитала и ростом оборотов банков изменяется коренным образом их значение. Из разрозненных капиталистов складывается один коллективный капиталист. Ведя текущий счёт для нескольких капиталистов, банк исполняет как будто бы чисто техническую, исключительно подсобную операцию. А когда эта операция вырастает до гигантских размеров, то оказывается, что горстка монополистов подчиняет себе торгово-промышленные операции всего капиталистического общества, получая возможность – через банковые связи, через текущие счета и другие финансовые операции – сначала точно узнавать состояние дел у отдельных капиталистов, затем контролировать их, влиять на них посредством расширения или сужения, облегчения или затруднения кредита, и наконец всецело определять их судьбу, определять их доходность, лишать их капитала или давать возможность быстро и в громадных размерах увеличивать их капитал и т.п. Мы упомянули сейчас о капитале в 300 млн. марок у «Учётного общества» в Берлине. Это увеличение капитала «Учётным обществом» было одним из эпизодов борьбы за гегемонию между двумя из самых больших берлинских банков, «Немецким банком» и «Учётным обществом». В 1870 году первый был ещё новичком и обладал капиталом всего в 15 млн., второй в 30 млн. В 1908 году первый имел капитал в 200 млн., второй в 170 млн., В 1914 году первый поднял капитал до 250 млн., второй, посредством слияния с другим первоклассно-крупным банком, «Шафгаузенским союзным банком», до 300 млн. И, разумеется, эта борьба за гегемонию идёт рядом с учащающимися и упрочивающимися «соглашениями» обоих банков. Вот какие выводы навязывает этот ход развития специалистам по банковому делу, смотрящим на экономические вопросы с точки зрения, никоим образом не выходящей за пределы умереннейшего и аккуратнейшего буржуазного реформаторства: «Другие банки последуют по тому же пути, – писал немецкий журнал „Банк“ по поводу повышения капитала „Учётного общества“ до 300 млн., – и из 300 человек, которые теперь экономически правят Германией, останется со временем 50, 25 или ещё менее. Нельзя ожидать, что новейшее концентрационное движение ограничится одним банковым делом. Тесные связи между отдельными банками естественно ведут также к сближению между синдикатами промышленников, которым покровительствуют эти банки: В один прекрасный день мы проснемся, и перед нашими изумленными глазами окажутся одни только тресты; перед нами будет стоять необходимость заменить частные монополии государственными монополиями. И тем не менее нам, в сущности, не за что упрекнуть себя кроме как за то, что мы предоставили развитию вещей свободный ход, немного ускоренный акциею»29. Вот образец беспомощности буржуазной публицистики, от которой буржуазная наука отличается только меньшей искренностью и стремлением затушевать суть дела, заслонить лес деревьями. «Изумляться» перед последствиями концентрации, «упрекать» правительство капиталистической Германии или капиталистическое «общество» («мы»), бояться «ускорения» концентрации от введения акций, как один немецкий специалист «по картелям», Чиршки, боится американских трестов и «предпочитает» немецкие картели, ибо они будто бы способны «не так чрезмерно ускорять технический и экономический прогресс, как тресты»30, – разве это не беспомощность? Но факты остаются фактами. В Германии нет трестов, а есть «только» картели, но ею управляют не более 300 магнатов капитала. И число их неуклонно уменьшается. Банки во всяком случае, во всех капиталистических странах, при всех разновидностях банкового законодательства, – во много раз усиливают и ускоряют процесс концентрации капитала и образования монополий. «Банки создают в общественном масштабе форму, но именно только форму, общего счетоводства и общего распределения средств производства», – писал Маркс полвека тому назад в «Капитале» (рус. пер., т. III, ч. II. с. 144). Приведённые нами данные о росте банкового капитала, об увеличении числа контор и отделений крупнейших банков, числа их счетов и пр. показывают нам конкретно это «общее счетоводство» всего класса капиталистов и даже не только капиталистов, ибо банки собирают, хотя бы на время, всяческие денежные доходы, и мелких хозяйчиков, и служащих, и ничтожного верхнего слоя рабочих. «Общее распределение средств производства» – вот что растёт, с формальной стороны дела, из современных банков, которые, в числе каких-нибудь трёх-шести крупнейших банков Франции, шести-восьми в Германии, распоряжаются миллиардами и миллиардами. Но по содержанию своему это распределение средств производства совсем не «общее», а частное, т.е. сообразованное с интересами крупного – и в первую голову крупнейшего, монополистического – капитала, действующего в таких условиях, когда масса населения живет впроголодь, когда всё развитие земледелия безнадежно отстает от развития промышленности, а в промышленности «тяжёлая индустрия» берёт дань со всех остальных её отраслей. В деле обобществления капиталистического хозяйства конкуренцию банкам начинают оказывать сберегательные кассы и почтовые учреждения, которые более «децентрализованы», т.е. захватывают в круг своего влияния большее количество местностей, большее число захолустий, более широкие круги населения. Вот данные, собранные американской комиссией, по вопросу о сравнительном развитии вкладов в банки и в сберегательные кассы31:  Платя по 4 и по 4 1/4% по вкладам, сберегательные кассы вынуждены искать «доходного» помещения своим капиталам, пускаться в вексельные, ипотечные и прочие операции. Границы между банками и сберегательными кассами «всё более стираются». Торговые палаты, например, в Бохуме, в Эрфурте, требуют «запретить» сберегательным кассам вести «чисто» банковые операции вроде учёта векселей, требуют ограничения «банковской» деятельности почтовых учреждений32. Банковые тузы как бы боятся, не подкрадывается ли к ним государственная монополия с неожиданной стороны. Но, разумеется, эта боязнь не выходит за пределы конкуренции, так сказать, двух столоначальников в одной канцелярии. Ибо, с одной стороны, миллиардными капиталами сберегательных касс распоряжаются на деле в конце концов те же магнаты банкового капитала; а с другой стороны, государственная монополия в капиталистическом обществе есть лишь средство повышения и закрепления доходов для близких к банкротству миллионеров той или иной отрасли промышленности. Смена старого капитализма, с господством свободной конкуренции, новым капитализмом, с господством монополии, выражается, между прочим, в падении значения биржи. «Биржа давно перестала быть, – пишет журнал „Банк“, – необходимым посредником обращения, каким она была раньше, когда банки не могли ещё размещать большей части выпускаемых фондовых ценностей среди своих клиентов»33. «Всякий банк есть биржа» – это современное изречение заключает в себе тем больше правды, чем крупнее банк, чем больше успехов делает концентрация в банковом деле»34. «Если прежде, в 70-х годах, биржа, с её юношескими эксцессами» («тонкий» намек на биржевой крах 1873 г., на грюндерские скандалы и пр.), «открывала эпоху индустриализации Германии, то в настоящее время банки и промышленность могут „справляться самостоятельно“. Господство наших крупных банков над биржей есть не что иное, как выражение полностью организованного немецкого промышленного государства. Если таким образом суживается область действия автоматически функционирующих экономических законов и чрезвычайно расширяется область сознательного регулирования через банки, то в связи с этим гигантски возрастает и народнохозяйственная ответственность немногих руководящих лиц», – так пишет немецкий профессор Шульце-Геверниц35, апологет немецкого империализма, авторитет для империалистов всех стран, старающийся затушевать «мелочь», именно, что это «сознательное регулирование» через банки состоит в обирании публики горсткою «полностью организованных» монополистов. Задача буржуазного профессора состоит не в раскрытии всей механики, и в разоблачении всех проделок банковых монополистов, а прикрашивании их. Точно так же и Риссер, ещё более авторитетный экономист и банковый «деятель», отделывается ничего не говорящими фразами по поводу фактов, отрицать которые невозможно: «биржа всё более теряет безусловно необходимое для всего хозяйства и для обращения ценных бумаг свойство быть не только самым точным измерительным инструментом, но и почти автоматически действующим регулятором экономических движений, стекающихся к ней»36. Другими словами: старый капитализм, капитализм свободной конкуренции с безусловно необходимым для него регулятором, биржей, отходит в прошлое. Ему на смену пришёл новый капитализм, носящий на себе явные черты чего-то переходного, какой-то смеси свободной конкуренции с монополией. Естественно напрашивается вопрос, к чему «переходит» этот новейший капитализм, но поставить этот вопрос буржуазные ученые боятся. "Тридцать лет тому назад свободно конкурирующие предприниматели выполняли 9/10 той экономической работы, которая не принадлежит к области физического труда «рабочих». В настоящее время чиновники выполняют 9/10 этой экономической умственной работы. Банковое дело стоит во главе этого развития»37. Это признание Шульце-Геверница ещё и ещё раз упирается в вопрос о том, переходом к чему является новейший капитализм, капитализм в его империалистической стадии. Между немногими банками, которые в силу процесса концентрации остаются во главе всего капиталистически хозяйства, естественно всё больше намечается и усиливается стремление к монополистическому соглашению, к тресту банков. В Америке не девять, а два крупнейших банка, миллиардеров Рокфеллера и Моргана, господствуют над капиталом в 11 миллиардов марок38. В Германии отмеченное нами выше поглощение «Шафгаузенского союзного банка» «Учётным обществом» вызвало следующую оценку со стороны газеты биржевых интересов, «Франкфуртской Газеты»: «С ростом концентрации банков суживается тот круг учреждений, к которому вообще можно обратиться за кредитом, в силу чего увеличивается зависимость крупной промышленности от немногих банковых групп. При тесной связи между промышленностью и миром финансистов, свобода движения промышленных обществ, нуждающихся в банковом капитале, оказывается стесненною. Поэтому крупная промышленность смотрит на усиливающееся трестирование (объединение или превращение в тресты) банков со смешанными чувствами; в самом деле, уже неоднократно приходилось наблюдать зачатки известных соглашений между отдельными концернами крупных банков, соглашений, сводящихся к ограничению конкуренции»39. Опять и опять последнее слово в развитии банкового дела – монополия. Что касается до тесной связи между банками и промышленностью, то именно в этой области едва ли не нагляднее всего сказывается новая роль банков. Если банк учитывает векселя данного предпринимателя, открывает для него текущий счёт и т.п., то эти операции, взятые в отдельности, ни на йоту не уменьшают самостоятельности этого предпринимателя, и банк не выходит из скромной роли посредника. Но если эти операции учащаются и упрочиваются, если банк «собирает» в свои руки громадных размеров капиталы, если ведение текущих счетов данного предприятия позволяет банку – а это так и бывает – всё детальнее и полнее узнавать экономическое положение его клиента, то в результате получается всё более полная зависимость промышленного капиталиста от банка. Вместе с этим развивается, так сказать, личная уния банков с крупнейшими предприятиями промышленности и торговли, слияние тех и других посредством владения акциями, посредством вступления директоров банков в члены наблюдательных советов (или правлений) торгово-промышленных предприятий и обратно. Немецкий экономист Ейдэльс собрал подробнейшие данные об этом виде концентрации капиталов и предприятий. Шесть крупнейших берлинских банков были представлены через своих директоров в 344 промышленных обществах и через своих членов правления ещё в 407, итого в 751 обществе. В 289 обществах они имели либо по два члена наблюдательных советов либо места их председателей. Среди этих торгово-промышленных обществ мы встречаем самые разнообразные отрасли промышленности, и страховое дело, и пути сообщения, и рестораны, и театры, и художественную промышленность и пр. С другой стороны, в наблюдательных советах тех же шести банков был (в 1910 г.) 51 крупнейший промышленник, в том числе директор фирмы Крупп, гигантского пароходного общества (Hamburg – Amerika) и т. д. и т. п. Каждый из шести банков с 1895 по 1910 год участвовал в выпуске акций и облигаций для многих сотен промышленных обществ, именно: от 281 до 419.40 «Личная уния» банков с промышленностью дополняется «личной унией» тех и других обществ с правительством. "Места членов наблюдательных советов, – пишет Ейдэльс, – добровольно предоставляют лицам с громким именами, а также бывшим чиновникам по государственной службе, которые могут доставить не мало облегчений (!) при сношениях с властями: «В наблюдательном совете крупного банка встречаешь обыкновенно члена парламента или члена берлинской городской Думы». Выработка и разработка, так сказать, крупнокапиталистических монополий идёт, следовательно, на всех парах всеми «естественными» и «сверхъестественными» путями. Складывается систематически известное разделение труда между несколькими сотнями финансовых королей современного капиталистического общества: «Наряду с этим расширением области деятельности отдельных крупных промышленников» (вступающих в правления банков и т.п.) «и с предоставлением в ведение провинциальных директоров банков исключительно одного определённого промышленного округа идет известный рост специализации среди руководителей крупных банков. Такая специализация мыслима вообще лишь при больших размерах всего банкового предприятия и его промышленных связей в особенности. Это разделение труда идёт по двум направлениям: с одной стороны, сношения с промышленностью в целом поручаются одному из директоров как его специальное дело; с другой стороны, каждый директор берёт на себя надзор за отдельными предприятиями или за группами предприятий, близких между собой по профессии или по интересам». (Капитализм уже дорос до организованного надзора за отдельными предприятиями): «У одного специальностью является германская промышленность, иногда даже только западногерманская» (западная Германия – наиболее промышленная часть Германии), «у других – отношения к государствам и промышленности заграницы, сведения о личности промышленников и пр., биржевые дела и т.д. Кроме того, часто каждый из директоров банка получает в свое заведование особую местность или особую отрасль промышленности; один работает главным образом в наблюдательных советах электрических обществ, другой в химических фабриках, пивоваренных или свеклосахарных заводах, третий в немногих изолированных предприятиях, а рядом с этим в наблюдательном совете страховых обществ. Одним словом, несомненно, что в крупных банках, по мере роста размеров и разнообразия их операций, складывается всё большее разделение труда между руководителями, – с той целью (и с таким результатом), чтобы несколько поднять их, так сказать, выше чисто банковых дел, сделать их более способными к суждению, более знающими толк в общих вопросах промышленности и в специальных вопросах отдельных её отраслей, подготовить их к деятельности в области промышленной сферы влияния банка. Эта система банков дополняется стремлением выбирать в свои наблюдательные советы людей, хорошо знакомых с промышленностью, предпринимателей, бывших чиновников, особенно служивших по железнодорожному, горному ведомству» и т.д.41 Однородные учреждения, только в иной чуточку форме, встречаем в французском банковом деле. Например, один из трёх крупнейших французских банков, «Лионский кредит», организовал у себя особое «отделение сбора финансовых сведений» (service des etudes financieres). В нем работает постоянно свыше 50 человек инженеров, статистиков, экономистов, юристов и пр. Стоит оно от 6 до 7 сот тысяч франков в год. Подразделено в свою очередь на 8 отделов: один собирает сведения специально о промышленных предприятиях, другой изучает общую статистику, третий – железнодорожные и пароходные общества, четвертый – фонды, пятый – финансовые отчеты и т.д.42 Получается, с одной стороны, все большее слияние, или, как выразился удачно Н. И. Бухарин, сращивание банкового и промышленного капиталов, а с другой стороны, перерастание банков в учреждения поистине «универсального характера». Мы считаем необходимым привести точные выражения по этому вопросу Ейдэльса, писателя, лучше всех изучавшего дело: "Как результат рассмотрения промышленных связей в их совокупности, мы получаем универсальный характер финансовых институтов, работающих на промышленность. В противоположность к другим формам банков, в противоположность к выставлявшимся иногда в литературе требованиям, что банки должны специализироваться на определённой области дел или отрасли промышленности, чтобы не терять почвы под ногами, – крупные банки стремятся сделать свои связи с промышленными предприятиями как можно более разнообразными по месту и роду производства, стараются устранить те неравномерности в распределении капитала между отдельными местностями или отраслями промышленности, которые объясняются из истории отдельных предприятий". «Одна тенденция состоит в том, чтобы сделать связь с промышленностью общим явлением; другая – в том, чтобы сделать её прочной и интенсивной; обе осуществлены в шести крупных банках не полностью, но уже в значительных размерах и в одинаковой степени». Со стороны торгово-промышленных кругов нередко слышатся жалобы на «терроризм» банков. И неудивительно, что подобные жалобы раздаются, когда крупные банки «командуют» так, как показывает следующий пример. 19 ноября 1901 года один из так называемых берлинских d банков (названия четырех крупнейших банков начинаются на букву d) обратился к правлению северозападносредненемецкого цементного синдиката со следующим письмом: «Из сообщения, которое вы опубликовали 18-го текущего месяца в газете такой-то, видно, что мы должны считаться с возможностью, что на общем собрании вашего синдиката, имеющем состояться 30-го сего месяца, будут приняты решения, способные произвести в вашем предприятии изменения, для нас неприемлемые. Поэтому мы, к нашему глубокому сожалению, вынуждены прекратить вам тот кредит, коим вы пользовались; Но если на этом общем собрании не будет принято неприемлемых для нас решений и нам будут даны соответствующие гарантии в этом отношении насчёт будущего, то мы выражаем готовность вступить в переговоры об открытии вам нового кредита».43 В сущности, это те же жалобы мелкого капитала на гнёт крупного, только в разряд «мелких» попал здесь целый синдикат! Старая борьба мелкого и крупного капитала возобновляется на новой, неизмеримо более высокой ступени развития. Понятно, что и технический прогресс миллиардные предприятия крупных банков могут двигать вперёд средствами, не идущими ни в какое сравнение с прежними. Банки учреждают, например, особые общества технических исследований, результатами которых пользуются, конечно, только «дружественные» промышленные предприятия. Сюда относится «Общество для изучения вопроса об электрических железных дорогах», «Центральное бюро для научно-технических исследований» и т.п. Сами руководители крупных банков не могут не видеть, что складываются какие-то новые условия народного хозяйства, но они беспомощны перед ними: «Кто наблюдал в течение последних лет, – пишет Ейдэльс, – смену лиц на должностях директоров и членов наблюдательных советов крупных банков, тот не мог не заметить, как власть переходит постепенно в руки лиц, считающих необходимой и всё более насущной задачей крупных банков активное вмешательство в общее развитие промышленности, причём между этими лицами и старыми директорами банков развивается отсюда расхождение на деловой, а часто и на личной почве. Дело идёт в сущности о том, не страдают ли банки, как кредитные учреждения, от этого вмешательства банков в промышленный процесс производства, не приносятся ли солидные принципы и верная прибыль в жертву такой деятельности, которая не имеет ничего общего с посредничеством в доставлении кредита и которая заводит банк в такую область, где он ещё больше подчинён слепому господству промышленной конъюнктуры, чем прежде. Так говорят многие из старых руководителей банков, а большинство молодых считает активное вмешательство в вопросы промышленности такой же необходимостью, как и та, которая вызвала к жизни вместе с современной крупной промышленностью и крупные банки и новейшее промышленное банковое предприятие. Лишь в том согласны между собою обе стороны, что не существует ни твёрдых принципов, ни конкретной цели для новой деятельности крупных банков»44. Старый капитализм отжил. Новый является переходом к чему-то. Найти "твёрдые принципы и конкретную цель для «примирения» монополии со свободной конкуренцией, разумеется, дело безнадежное. Признание практиков звучит совсем не так, как казённое воспевание прелестей «организованного» капитализма его апологетами вроде Шульце-Геверница, Лифмана и тому подобными «теоретиками». К какому именно времени относится окончательное установление «новой деятельности» крупных банков, на этот важный вопрос мы находим довольно точный ответ у Ейдэльса: «Связи между промышленными предприятиями, с их новым содержанием, новыми формами, новыми органами, именно: крупными банками, организованными одновременно и централистически и децентралистически, образуются как характерное народнохозяйственное явление едва ли раньше 1890 годов; в известном смысле можно даже отодвинуть этот начальный пункт до 1897 года, с его крупными „слияниями“ предприятий, вводящими впервые новую форму децентрализованной организации ради соображений промышленной политики банков. Этот начальный пункт можно, пожалуй, отодвинуть ещё на более поздний срок, ибо лишь кризис 1900 года гигантски ускорил процесс концентрации и в промышленности и в банковом деле, закрепил этот процесс, впервые превратил сношения с промышленностью в настоящую монополию крупных банков, сделал эти сношения значительно более тесными и интенсивными»45. Итак, XX век – вот поворотный пункт от старого к новому капитализму, от господства капитала вообще к господству финансового капитала. |

|

|||

|

Главная | Контакты | Прислать материал | Добавить в избранное | Сообщить об ошибке |

||||

|

|

||||