|

||||

|

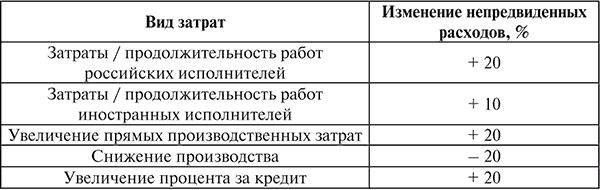

ЛЕКЦИЯ № 13. Сущность и экономическая природа инвестиционного риска 1. Классификация рисков Определение уровня риска является заключительным этапом анализа инвестиций. Риск в рыночной экономике сопутствует любому управленческому решению. Особенно это относится к инвестиционным решениям, последствия принятия которых сказываются на деятельности предприятия в течение длительного периода времени. Выявление рисков и их учет – это часть общей системы обеспечения экономической надежности хозяйствующего субъекта. Изначальной целью эффективного функционирования экономики страны является обеспечение экономической надежности всей ее системы. Прежде всего это способность экономических и организационных решений обеспечить в определенных пределах регулировку системы. Ее осуществляют по нескольким основным характеристикам: рентабельность, финансовая устойчивость и требуемый уровень риска. При этом риск выступает связующим звеном между доходностью и финансовой устойчивостью каждой рассматриваемой системы, т. е. субъект хозяйствования (система) реализует свои цели при определенном уровне риска. При этом должна обеспечиваться минимизация затрат и максимизация устойчивости. Риск – это следствие возможного наступления какого-либо события, появляющегося из-за неопределенности с вероятностью возникновения непредвиденных финансовых потерь. Неполнота или неточность информации об условиях, связанных с исполнением отдельных плановых решений, влекут за собой определенные потери или в некоторых случаях дополнительные выгоды. Это и называется неопределенностью. Принято различать три вида неопределенности. 1. Неинформированность. Незнание всего того, что может повлиять на деятельность организации. 2. Случайность. В любом прогнозируемом событии могут быть отклонения в результате каких-то случайных внешних воздействий: это и отказ в работе оборудования, и срыв в материально-техническом обеспечении процесса производства, и многое другое. 3. Неопределенность противодействия. Для фирмы в основном это непредсказуемое поведение конкурентов и заказчиков продукции, а также межколлективные неурядицы. Риском в анализе инвестиционных проектов является вероятность наступления неблагоприятного события, а именно вероятность потери инвестируемого капитала (части капитала) или неполного получения предполагаемого дохода инвестиционного проекта. Основные причины неопределенности параметров проекта: 1) неполнота или неточность проектной информации; 2) ошибки в прогнозировании параметров проекта; 3) ошибки в расчетах параметров проекта. Упрощения при формировании моделей сложных технических или организационно-экономических систем; 4) производственно-технологический риск (риск аварий, отказов оборудования и т. п.); 5) колебания рыночной конъюнктуры, цен, валютных курсов и т. д.; 6) неполнота и неточность информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротства, срывов договорных обязательств); 7) форс-мажорные обстоятельства (стихийные бедствия, войны и т. д.); 8) неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране и регионе; 9) риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации. Изменение условий инвестирования и использования прибыли. Эти факторы неопределенности характерны для любых инвестиционных проектов. Неопределенность связана не только с неточным предвидением будущего, но и с тем, что параметры, относящиеся к настоящему или прошлому, неполны, неточны или на момент включения их в проектные материалы еще не измерены. Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: 1) отрицательный (проигрыш, ущерб, убыток); 2) нулевой; 3) положительный (выигрыш, выгода, прибыль). В зависимости от события риски можно разделить на две большие группы: чистые и спекулятивные. Чистые риски означают получение отрицательного или нулевого результата. Спекулятивные риски означают получение как положительного, так и отрицательного результата. К группе чистых рисков обычно относят следующие их виды: 1) природно-естественные риски, которые связаны с проявлениями стихийных сил природы: землетрясения, наводнения, бури, пожары, эпидемии и др.; 2) экологические риски, которые выступают как возможность потерь, связанных с ухудшением экологической ситуации; 3) социально-политические риски, которые связаны с политической ситуацией в стране и деятельностью государства. К этому виду рисков относятся политические потрясения, непредсказуемость экономической политики государства, изменения в законодательстве, и др.; 4) транспортные риски – риски, связанные с перевозками грузов транспортом: автомобильным, морским, железнодорожным и т. д.; 5) коммерческие риски (собственно предпринимательские) представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки. По структурному признаку коммерческие риски делятся так: 1) имущественные риски, которые связаны с вероятностью потерь имущества предпринимателя по причине кражи, халатности, перенапряжения технической и технологической систем и т. п.; 2) производственные риски, которые связаны с убытком от остановки производства вследствие воздействия различных факторов, и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т. п.), а также риски, связанные с внедрением в производство новой техники и технологии; 3) торговые риски, которые связаны с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, недоставки товара и пр. К группе спекулятивных рисков обычно относят все виды финансовых рисков, являющихся частью коммерческих рисков. Финансовые риски связаны с вероятностью потерь финансовых ресурсов (денежных средств) и подразделяются на два вида: 1) риски, связанные с покупательной способностью денег; 2) риски, связанные с вложением капитала (собственно инвестиционные риски). К рискам, связанным с покупательной способностью, относятся: 1) инфляционные риски – при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери; 2) дефляционные риски – при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов; 3) валютные риски – опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций; 4) риски ликвидности, которые связаны с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости. Риски, связанные с вложением капитала, – инвестиционные риски – это: 1) риски упущенной выгоды – риски наступления косвенного финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, инвестирования, страхования и т. д.); 2) риски снижения доходности, которые могут возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, вкладам, кредитам; 3) риски прямых финансовых потерь, которые подразделяются на следующие разновидности: а) биржевые риски – опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т. п.; б) селективные риски – это риски неправильного выбора видов вложения капитала, вида ценных бумаг (проекта) для инвестирования в сравнении с другими видами ценных бумаг (проектов) при формировании инвестиционного портфеля; в) риски банкротства – опасность в результате неправильного выбора вложения капитала полной потери предпринимателем собственного капитала и неспособности его рассчитаться по взятым на себя обязательствам; г) кредитные риски, которые связаны с потерей средств из-за несоблюдения обязательств со стороны эмитента, заемщика или его поручителя. В большей степени присущи банковской деятельности. В свою очередь могут быть разделены на составляющие: депозитивный, лизинговый, факторинговый, риск невозврата кредита. С точки зрения источника возникновения риски инвестиционного проекта делятся на две группы: 1) специфические (несистематический, микроэкономический) инвестиционные риски – риски самого проекта, связанные с его индивидуальными особенностями; 2) неспецифические (систематический, макроэкономический) инвестиционные риски – риски, обусловленные внешними по отношению к проекту обстоятельствами макроэкономического, регионального, отраслевого характера. Таким образом, неспецифический риск зависит от отраслевых особенностей и места реализации проекта. Еще один классификационный признак – степень наносимого ущерба. В соответствии с ним проектные риски подразделяются на: 1) частичные, когда запланированные показатели, действия, результаты выполнены частично, но без потерь; 2) допустимые, когда запланированные показатели, действия, результаты не выполнены, но потерь нет; 3) критические, когда запланированные показатели, действия, результаты не выполнены, есть определенные потери; 4) катастрофические, когда невыполнение запланированного результата влечет за собой разрушение субъекта (проекта, предприятия). В зависимости от возможности уменьшения степени риска путем диверсификации риски подразделяются следующим образом: 1) диверсифицируемые, которые могут быть устранены или сглажены за счет диверсификации портфеля инвестиций (правильного выбора и сочетания объекта инвестирования); 2) недиверсифицируемые, которые нельзя уменьшить путем изменения структуры портфеля инвестиций. Чаще всего к этой группе относятся все виды систематических рисков. По времени возникновения рисков инвестиционного проекта можно выделить: 1) риски, возникающие на подготовительной стадии. Это, например, такие факторы и действия, как удаленность от транспортных узлов; доступность альтернативных источников сырья; подготовка правоустанавливающих документов; организация финансирования и страхования кредитов; формирование администрации; создание дилерской сети, центров ремонта и обслуживания; 2) риски, связанные с созданием объекта. К ним относятся неплатежеспособность заказчика, непредвиденные затраты, недостатки проектно-изыскательских работ, несвоевременная поставка комплектующих, недобросовестность подрядчика, несвоевременная подготовка ИТР и рабочих; 3) риски в связи с функционированием объекта. На этой стадии могут проявиться риски: а) финансово-экономические – неустойчивость спроса, появление альтернативного продукта, снижение цен конкурентами, увеличение производства у конкурентов, рост налогов, неплатежеспособность потребителей, рост цен на сырье, материалы, перевозки, зависимость от поставщиков, недостаток оборотных средств; б) социальные – трудности с набором квалифицированной рабочей силы, угроза забастовок, отношение местных властей, недостаточный для удержания персонала уровень оплаты труда, недостаточная квалификация кадров; в) технические – нестабильность качества сырья и материалов, новизна технологии, недостаточная надежность технологии, отсутствие резерва мощности; г) экологические – вероятность залповых выбросов, вредность производства. Все рассмотренные виды рисков в той или иной степени оказывают влияние на инвестиционные проекты.[7] Приведенные классификации не могут быть всеобъемлющими. Они определяются целью, сформулированной классификационным признаком. Провести четкую границу между отдельными видами проектных рисков достаточно сложно. Ряд рисков находится во взаимосвязи (эти риски коррелируют), изменения в одном из них вызывают изменения в другом. В таких случаях аналитику следует руководствоваться здравым смыслом и своим пониманием проблемы. Решение по осуществлению инвестиционного проекта принимается после анализа его финансовой реализуемости и оценки эффективности проекта. В зависимости от того, какие именно значения примут эти факторы неопределенности, реализация проекта будет происходить по-разному и в разных условиях. В связи с этим говорят о различных сценариях осуществления проекта. Очевидно, что реализуемость и эффективность проекта зависят от условий его реализации. При этом неопределенность имеет место и тогда, когда известно, что проект будет реализован в разных условиях, но не известно, в каких именно. В отличие от неопределенности, которая является объективным понятием (если информация неполная, то она неполная для всех), понятие риска субъективно. Одно и то же изменение условий реализации проекта один участник может оценить как существенное и (или) негативное, а другой – как несущественное и (или) позитивное. Поэтому каждый участник видит в одном и том же проекте «свои» риски. Например, для кредитора рисковым событием является непогашение кредита, а для заемщика – его неполучение или несвоевременное получение. Несмотря на потенциальную негативность последствий и потерь, вызванных наступлением того или иного рискового фактора, проектный риск тем не менее является своеобразным «двигателем прогресса», источником возможной прибыли. Таким образом, задача лица, принимающего решение, – не отказ от рисков вообще, а принятие решения с учетом инвестиционного риска. Есть несколько этапов «введения» риска в инвестиционный анализ. На первом этапе необходимо провести качественный анализ проектного риска. Его главная задача – определение факторов риска, этапов и работ, при выполнении которых риск возникает. Только после этого идентифицируются все возможные риски. На втором этапе следует осуществить количественный анализ риска, а именно определить степень как каждого из видов рисков, так и инвестиционного риска проекта в целом. На третьем этапе нужно перейти от оценки эффективности точно определенного во всех деталях проекта к оценке финансовой реализуемости и эффективности проекта в условиях неопределенности и измеренного риска. На четвертом, завершающем, этапе проводится разработка мероприятий по снижению риска рассматриваемого инвестиционного проекта. Для этого необходимо вернуться на предыдущий этап анализа и сделать повторную оценку эффективности проекта с учетом намеченных мероприятий. 2. Процедуры оценки проектного риска Анализ рисков можно подразделить на два вида: качественный и количественный. Они взаимно дополняют друг друга. Качественный анализ осуществляется с целью идентифицировать факторы риска, этапы и работы, при выполнении которых риск возникает. Это означает, что нужно установить потенциальные области риска, после чего идентифицировать все возможные риски. Количественный анализ преследует цель количественно определить размеры отдельных рисков и риска проекта в целом. Этот вид анализа связан с оценкой рисков. Методика качественной оценки рисков проекта внешне представляется очень простой, но она должна привести к количественному результату, к стоимостной оценке выявленных рисков, их негативных последствий и мероприятий по стабилизации. Все факторы, влияющие на рост степени риска, можно условно разделить на две группы: объективные и субъективные. К объективным относятся факторы, не зависящие непосредственно от самой фирмы. Это инфляция, конкуренция, политические и экономические кризисы, экология и т. д. К субъективным факторам – непосредственно характеризующие данную фирму. Это производственный потенциал, техническое оснащение, уровень предметной и технологической специализации, организация труда, уровень производительности труда, степень кооперированных связей, выбор типа контрактов с инвестором или заказчиком и т. п. На этапе качественного анализа необходимы инвентаризация всех видов проектных рисков, которая осуществляется с помощью приведенных выше классификаций, и развернутое словесное описание каждого вида риска, воздействующего на рассматриваемый инвестиционный проект. Кроме того, необходимо описать и дать стоимостную оценку всех возможных последствий гипотетической реализации выявленных рисков и предложить мероприятия по минимизации или компенсации этих последствий, рассчитав стоимостную оценку этих мероприятий. Необходимо подчеркнуть возможность построения и использования метода «дерева решений» не только в ходе принятия инвестиционных решений, но и в процессе реализации проекта. Изменение обстоятельств внешней среды проекта могут потребовать перехода на другую ветвь принятия решений. Наличие построенной пошаговой схемы в виде «дерева решений» позволит аналитику рассчитать риск такого развития событий и минимизировать убытки компании. Применение этого метода обычно используется для анализа рисков тех проектов, которые имеют обозримое количество вариантов развития. В противном случае «дерево решений» принимает очень большой объем, так что затрудняется не только вычисление оптимального решения, но и определение данных. Метод полезен в тех ситуациях, когда более поздние решения сильно зависят от решений, принятых ранее, но в свою очередь определяют дальнейшее развитие событий. Метод Монте-Карло. Преодолеть многие недостатки, присущие рассмотренным методам анализа эффективности проектов в условиях риска, позволяет имитационное моделирование – одно из наиболее мощных средств анализа экономических систем. Основу имитационного моделирования и его частный случай (стохастическая имитация) составляет метод Монте-Карло, который является синтезом и развитием методов анализа чувствительности и анализа сценариев. Имитационное моделирование рисков инвестиционных проектов представляет собой серию численных экспериментов, призванных получать эмпирические оценки степени влияния различных факторов (объема выпуска, цены, переменных расходов и др.) на зависящие от них результаты. Проведение имитационного эксперимента разбивают на следующие этапы. 1) устанавливаются взаимосвязи между исходными и выходными показателями в виде математического уравнения или неравенства. В качестве результирующего показателя обычно выступает один из критериев эффективности (NPV, PI, IRR); 2) задаются законы распределения вероятностей для ключевых параметров модели; 3) проводится компьютерная имитация значений ключевых параметров модели (с применением программ типа Excel или специальных программных продуктов, например Risk Master); 4) рассчитываются основные характеристики распределений входящих и исходящих показателей; 5) проводится анализ полученных результатов и принимается решение. Этот метод позволяет наиболее полно учесть весь диапазон неопределенностей исходных параметров проекта, с которыми может столкнуться его осуществление. Кроме того, путем изначально задаваемых ограничений требуемых показателей эффективности проекта можно широко использовать информационную базу проведения анализа проектных рисков. Таким образом, метод Монте-Карло позволяет получить интервальные значения показателей проектных рисков, в рамках которых возможна успешная реализация реального инвестиционного проекта. Методика оценки рисков, связанных с инвестированием, на основе использования рассмотренных и других специальных методов подробно излагается в специальной литературе. Выбор конкретных методов оценки рисков реального инвестирования определяется рядом факторов: 1) видом инвестиционного риска; 2) полнотой и достоверностью информационной базы, сформированной для оценки уровня вероятности различных инвестиционных рисков; 3) уровнем квалификации инвестиционных менеджеров, осуществляющих оценку; 4) технической и программной оснащенностью инвестиционных менеджеров, возможностью использования современных компьютерных технологий проведения такой оценки; 5) возможностью привлечения к оценке сложных инвестиционных рисков квалифицированных экспертов и др.[8] 3. Способы снижения инвестиционного риска Понимание природы инвестиционного риска и его количественная оценка не всегда позволяют эффективно управлять долгосрочными инвестициями. На первом месте стоят способы и методы непосредственного воздействия на уровень риска с целью его максимального снижения, повышения безопасности и финансовой устойчивости предприятия-проектоустроителя. Действия по снижению риска ведутся в двух направлениях: 1) избежание появления возможных рисков; 2) снижение воздействия риска на результаты производственно-финансовой деятельности. Первое направление заключается в попытке избежать любого возможного для фирмы риска. Решение об отказе от риска может быть вынесено на стадии принятия решения, а также путем отказа от какого-то вида деятельности, в которой фирма уже участвует. К избежанию появления возможных рисков относится отказ от использования в высоких объемах заемного капитала (достигается избежание финансового риска), отказ от чрезмерного использования инвестиционных активов в низколиквидных формах (избежание риска снижения ликвидности). Данное направление снижения риска наиболее простое и радикальное. Оно позволяет полностью избежать возможных потерь, но и не дает возможности получить тот объем прибыли, который связан с рискованной деятельностью. Для того чтобы снизить влияние рисков, есть два пути: 1) принять меры, обеспечивающие выполнение контрактных обязательств на стадии заключения контрактов; 2) осуществить контроль за управленческими решениями в процессе реализации проекта. При первом пути есть несколько вариантов действий: 1) страхование; 2) обеспечение (в случае кредитного договора) в форме залога, гарантии, поручительства, неустойки или удержания имущества должника; 3) пошаговое разделение процесса утверждения ассигнований проекта; 4) диверсификация инвестиций. Варианты управленческих решений в целях снижения риска могут осуществляться следующими приемами: 1) резервирование средств на покрытие непредвиденных расходов; 2) реструктурирование кредитов. Рассмотрим некоторые из способов снижения проектного риска. Один из наиболее важных способов снижения инвестиционного риска – диверсификация, например распределение усилий предприятия между видами деятельности, результаты которых непосредственно не связаны между собой. Любое инвестиционное решение, связанное с конкретным проектом, требует от лица, принимающего это решение, рассмотрения проекта во взаимосвязи с другими проектами и с уже имеющимися видами деятельности предприятия. Для снижения риска желательно планировать производство таких товаров или услуг, спрос на которые изменяется в противоположных направлениях. Распределение проектного риска между участниками проекта является эффективным способом его снижения, он основан на частичной передаче рисков партнерам по отдельным инвестиционным ситуациям. Логичнее всего при этом сделать ответственным того из участников, который обладает возможностью точнее и качественнее рассчитывать и контролировать риск. Распределение риска учитывается при разработке финансового плана проекта и оформляется контрактными документами. Возможным способом снижения риска является его страхование, которое по существу состоит в передаче определенных рисков страховой компании. При принятии решения о внешнем страховании рисков необходимо оценивать эффективность такого способа снижения риска с учетом следующих параметров: 1) вероятность наступления страхового события по данному виду проектного риска; 2) степень страховой защиты по риску, определяемая коэффициентом страхования (отношением страховой суммы к размеру страховой оценки имущества); 3) размер страхового тарифа в сопоставлении со средним его размером на страховом рынке по данному виду страхования; 4) размер страховой премии и порядок ее уплаты в течение страхового срока и др. Зарубежная практика страхования использует полное страхование инвестиционных проектов. Условия российской действительности позволяют пока только частично страховать риски проекта: здания, оборудование, персонал, некоторые экстремальные ситуации. Резервирование средств на покрытие непредвиденных расходов – один из наиболее распространенных способов снижения риска инвестиционного проекта. Оно предусматривает установление соотношения между потенциальными рисками, изменяющими стоимость проекта, и размером расходов, связанных с преодолением нарушений в ходе его реализации. Зарубежный опыт допускает увеличение стоимости проекта от 7 до 12 % за счет резервирования на форс-мажор. Российские эксперты рекомендуют следующие нормы непредвиденных расходов (табл. 1). Таблица 1 Рекомендуемые нормативы резервов на непредвиденные расходы[9]  Кроме резервирования на форс-мажорные обстоятельства, необходимо создание системы резервов на предприятии для оптимального управления денежными потоками. Речь идет о формировании резервного фонда, фонда погашения безнадежной дебиторской задолженности, поддержании оптимального уровня материальных запасов и нормативного остатка денежных средств и их эквивалентов. Резервирование средств является по сути самострахованием (внутренним страхованием) предприятия. При этом следует иметь в виду, что страховые резервы во всех их формах хотя и позволяют быстро возместить понесенные потери, однако «замораживают» использование достаточно ощутимой суммы инвестиционных ресурсов. В результате этого снижается эффективность использования собственного капитала предприятия, увеличивается его зависимость от внешних источников финансирования. Лимитирование как способ снижения рисков заключается в установлении фирмой предельно допустимой суммы средств на выполнение определенных операций (или стадий проекта), в случае потери которых это существенно не отразится на финансовом состоянии предприятия. Лимитирование применяется банками при выдаче ссуд, промышленными предприятиями – при продаже товаров в кредит, определении сумм вложений капитала, определении величины заемных средств, а также в других ситуациях. Важную роль в снижении рисков инвестиционного проекта играет приобретение дополнительной информации. Цель такого приобретения – уточнение некоторых параметров проекта, повышение уровня надежности и достоверности исходной информации, что позволит снизить вероятность принятия неэффективного решения. Способы получения дополнительной информации включают ее приобретение у других организаций, проведение дополнительного эксперимента и т. д. Полная и достоверная информация – товар особого рода, за который надо платить, но эти расходы окупаются в результате получения существенной выгоды от менее рискованного инвестирования. Рассматривая все вышесказанное, можно заключить, что в настоящее время необходимость оценки рисков инвестиционных проектов уже ни у кого не вызывает сомнений, хотя процесс оценки неточен и часто возникает искушение проигнорировать соображения, касающиеся риска, поскольку они туманны. Тем не менее риск проекта следует оценивать и включать в рассмотрение в процессе принятия инвестиционного решения. В России в силу исключительно высокой экономической и политической нестабильности умение анализировать возможные риски приобретает особое значение. Итак, из вышесказанного следует: риск в рыночной экономике сопутствует любому управленческому решению. Особенно это относится к инвестиционным решениям, последствия принятия которых сказываются на деятельности предприятия в течение длительного периода времени. Инвестиционная деятельность связана со многими видами рисков, которые можно классифицировать по различным признакам: по этапам осуществления проекта, по финансовым последствиям, по источникам возникновения, по возможности диверсификации, по уровню финансовых потерь и др. Под неопределенностью в инвестиционном анализе понимается возможность разных сценариев реализации проекта, возникновение которой происходит из-за неполноты или неточности информации об условиях реализации инвестиционного проекта. Под риском в инвестиционном анализе понимается вероятность осуществления неблагоприятного события (сценария), а именно вероятность потери инвестируемого капитала (части капитала) и (или) недополучения предполагаемого дохода инвестиционного проекта. Доходность и риск – взаимосвязанные категории. Более рисковым вариантам вложений присуща более высокая доходность, а менее рисковым – низкий, но практически гарантированный доход. |

|

|||

|

Главная | Контакты | Прислать материал | Добавить в избранное | Сообщить об ошибке |

||||

|

|

||||